Ekonomi Granskning

Pomperipossa gör comeback med regeringens nya pensionärsbidrag

Britt-Marie jobbade mer för att höja sin pension, men fick mindre pengar i plånboken. Timbros chefsekonom Jacob Lundberg visar hur det nya pensionärsbidraget skapar marginaleffekter på över 100 procent.

Uppdaterades den 24 februari efter att regeringen presenterade detaljer som bekräftar slutsatserna i artikeln.

”Så många procent finns ju inte”, utbrister Pomperipossa efter att ha fått veta att hon ska betala 102 procent i marginalskatt. Astrid Lindgren skrev sagan om Pomperipossa 1976 efter att höjda socialavgifter och inkomstskatter gjorde att hon skulle få behålla mindre ju mer hon tjänade.

Nu riskerar Pomperipossa att göra comeback. Socialdemokraterna, Miljöpartiet och Vänsterpartiet vill införa ett nytt bidrag, garantitillägg, som är riktat till äldre med låga pensioner.

Om garantitillägget blir verklighet kommer det att leda till marginaleffekter över 100 procent för många svenskar. Med andra ord: ju mer man tjänar in till sin pension, desto mindre pengar får man i plånboken som pensionär.

Jag har tagit fram ett räkneverktyg där du själv kan se hur de olika bidragen skapar höga marginaleffekter: raknapension.se/pomperipossa.

Nedan förklarar jag hur pensionären Britt-Marie drabbas av Pomperipossaeffekten i pensionssystemet.

Britt-Marie förlorar på att jobba mer

Britt-Marie gick i pension vid 65 år. Hon har tjänat in till en allmän pension på 12 600 kronor i månaden och får också 140 kronor i garantipension. Vi bortser från eventuell tjänstepension.

Britt-Marie valde under de sista åren hon jobbade att ta på sig några extra arbetspass. Hon hoppades att på detta sätt få lite mer att leva på efter pensionen. I Sverige syns det i pensionskuvertet om man jobbar mer. Det har hon i alla fall hört politikerna säga på tv.

Extrapassen gjorde också att hennes inkomstrelaterade pension blev 100 kronor högre, 12 600 i stället för 12 500. Men flera olika bidrag påverkar hur mycket hon får behålla av den hundralappen.

Först minskar hennes garantipension med 48 kronor, så att pensionen före skatt ökar med 52 kronor.

Hennes marginalskatt är 28 procent. Det är lägre än kommunalskattesatsen eftersom hon drar nytta av det förstärkta grundavdraget för äldre som införts parallellt med jobbskatteavdraget. Hon betalar alltså 15 kronor extra i skatt.

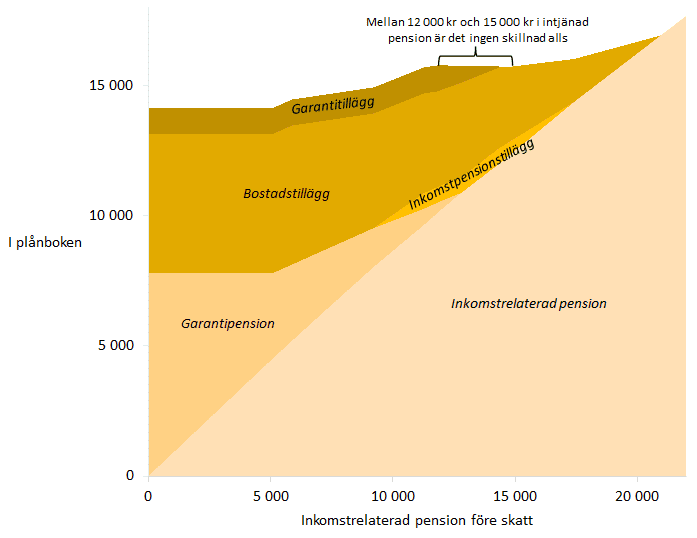

Sedan tillkommer effekterna av det nya garantitillägget. Den 24 februari publicerade regeringen en promemoria med alla detaljer. Upp till 11 846 kronor i pension är tillägget 1 000 kronor. Därefter fasas det med 38 kronor per hundralapp i pension ut tills det är helt borta vid 14 350 kronor.

Britt-Maries pension är i intervallet där varje extra hundralapp ger 38 kronor lägre garantitillägg. Garantipensionen, skatten och garantitillägget gör sammantaget att Britt-Marie förlorar 101 kronor. Av den intjänade hundralappen är ingenting kvar – netto har hon 1 krona mindre i plånboken.

Det slutar inte här. Om Britt-Marie dessutom har bostadstillägg kommer det att minska med 4 kronor.*

Marginaleffekten är 105 procent.

De sammanlagda effekterna av inkomstskatten, garantipensionen, bostadstillägget och det föreslagna garantitillägget är alltså att Britt-Marie får 5 kronor mindre i plånboken om hennes pension ökar med 100 kronor. Marginaleffekten är 105 procent.

Så här ser Britt-Maries ekonomi ut beroende på om hon jobbar extra sista året eller inte:

Mångas arbetsinsats raderas ut

Britt-Marie är inte ensam. Många pensionärer med medelhöga pensioner riskerar att drabbas av marginaleffekter nära 100 procent när effekterna av olika bidrag staplas på varandra.

En pensionär med bostadstillägg får, om regeringens förslag går igenom, mindre pengar i plånboken om hon tjänat in till en pension på 15 000 kronor än om hon tjänat in till en pension på 12 000 kronor. Tacken för flera års arbete blir då marginellt mindre pengar i plånboken som pensionär.

Pomperipossas återkomst

Astrid Lindgrens saga om Pomperipossa är svensk politisk historia. Den startade en stor skattepolitisk debatt och anses har bidragit till den borgerliga valsegern 1976.

Mindre känt är att den socialdemokratiska regeringen med blixtens hastighet åtgärdade Astrid Lindgrens marginalskatt. Hon behövde aldrig betala mer än 100 procent i skatt på en inkomstökning.

Nu verkar Pomperipossa vara tillbaka. Kommer Socialdemokraterna att lära av historien?

* Bostadstillägget avgörs av den så kallade reduceringsinkomsten. Hela garantipensionen och garantitillägget, och 93 procent av den inkomstrelaterade pensionen, räknas med i reduceringsinkomsten.

I detta fall ökar den inkomstrelaterade pensionen med 100 kr, garantipensionen minskar med 48 kr och garantitillägget minskar med 38 kr. Reduceringsinkomsten ökar alltså med 93 % × 100 – 48 – 38 = 7 kr. Bostadstillägget minskas med 62 procent av den del av reduceringsinkomsten som överstiger fribeloppet. I detta exempel minskar alltså bostadstillägget med 7 kr × 62 % = 4 kr.