En bred och enhetlig moms: Mer rättvisa och mindre krångel

TIMBROS SKATTEREFORMSPROJEKT: SKATT PÅ KONSUMTION | Inför enhetlig moms och bredda skattebasen till försäkringar, spel, hyror, kommuner och myndigheter, föreslår Jacob Lundberg i denna tredje rapport inom ramen för Timbros skattereformsprojekt.

Om Timbros skattereformsprojekt

De svenska skatterna är höga i ett internationellt perspektiv. Detta påverkar ekonomin negativt. Ändå handlar mycket av skattedebatten om fördelningsfrågor och utgår från ett statiskt perspektiv, där skatternas snedvridande verkan hamnar i bakgrunden. Det behövs en mer dynamisk och forskningsgrundad skattedebatt.

Timbros skattereformsprojekt belyser problem inom olika delar av det svenska skattesystemet och föreslår reformer som främjar sysselsättning, utbildning och investeringar. Utgångspunkten är att de snedvridningar som orsakas av skatterna ska minska med hjälp av större likformighet och lägre skattesatser. Reformförslagen utgår från nationalekonomiska teorier om optimal beskattning och från empirisk forskning. Projektets syfte är att bidra till en fördjupad skattedebatt som diskuterar hur ett skattesystem för 2000-talet bör se ut, i stället för att ropa på en återgång till principerna för 1990–1991 års stora skattereform.

Denna rapport handlar om skatt på konsumtion, mer specifikt moms. Den är den tredje inom ramen för projektet. De två tidigare handlade om skatt på kapital och arbete.

Sammanfattning

- Momsen är den tredje viktigaste skatten intäktsmässigt och en faktor i många olika ekonomiska beslut. Det är därför viktigt att den är utformad så att den inte skapar snedvridningar och administrationskostnader i onödan.

- En bra moms täcker så stor del av konsumtionen som möjligt och är enhetlig. Problemen med momsen i Sverige är därför undantagen från moms och de olika skattesatserna.

- En stor del av ekonomin är undantagen från moms: Bostäder, spel, banker, försäkringsbolag, sjukvård, utbildning och den offentliga sektorn. Undantag betyder att företaget inte lägger moms på sin försäljning, men inte heller får tillbaka moms på inköp. Om momsavdrag inte får göras uppkommer en dold momskostnad på transaktioner mellan företag, vilket är i direkt strid med momsens syfte. Företag i undantagna branscher har dessutom incitament att bedriva verksamhet med sin egen personal i stället för att investera eller lägga ut på underleverantörer. En annan effekt är att företag som omfattas av momsundantag blir relativt sett underbeskattade när de säljer till hushåll och överbeskattade när de säljer till företag.

- Sverige bör därför lägga moms på hyror, spel och icke-vinstdrivande organisationer, och driva på i EU för en reform av det gemensamma regelverket så att även kommersiella fastigheter, avgifter i finanssektorn, sakförsäkringar, posttjänster, utrikesresor, sjukvård, utbildning, kommuner och myndigheter omfattas av moms. Detta beräknas kunna öka skatteintäkterna med 13 miljarder kronor.

- För att minska den administrativa bördan för de minsta företagen och föreningarna när skattebasen breddas bör gränsen för obligatorisk momsregistrering höjas från en årsomsättning på 30 000 kronor till 90 000 kronor.

- De olika skattesatserna (6, 12 och 25 procent) leder till gränsdragningsproblem och samhällsekonomiska förluster när hushållens konsumtionsval snedvrids. De fyller heller inget fördelningspolitiskt syfte. Momsen bör därför bli enhetlig. Om det ska göras som en intäktsneutral reform blir skattesatsen 21,3 procent. En höjning till 25 procent på alla varor och tjänster skulle inbringa 50–60 miljarder kronor till staten.

Inledning

Moms – mervärdesskatt – är en skatt på konsumtion. Den finns i en majoritet av världens länder och har som skatt betraktad flera fördelar, både teoretiska och praktiska. En korrekt utformad moms betalas endast av hushållen och lämnar därmed företagens beslut om hur de ska organisera sin produktion opåverkade. Är den dessutom enhetlig snedvrider den inte heller hur hushållen väljer att fördela sin konsumtion. Momsen har också ett antal administrativa och skatteuppbördsmässiga fördelar.

Sverige har OECD:s näst högsta moms.[1] Momsen är den tredje viktigaste skatten intäktsmässigt, efter kommunalskatten och arbetsgivaravgifterna. Så länge inte skattetrycket sänks dramatiskt kommer momsen att behöva vara en viktig intäktskälla för staten. Därför är det viktigt att momsen är utformad så att den inte stör samhällsekonomin i onödan. Momsen påverkar ett stort antal beslut hos hushåll, företag, kommuner och myndigheter. Avvikelser från idealet om en enhetlig skatt på all slutlig konsumtion kan därför få stora samhällsekonomiska återverkningar.

Ur ett liberalt perspektiv finns också en rättviseaspekt. Olika beskattning av branscher och varor innebär att staten behandlar personer olika beroende på vad de konsumerar. Skatteteoretiker kallar detta ett brott mot principen om horisontell rättvisa.

Med denna utgångspunkt identifierar denna rapport två huvudproblem med momsen i Sverige, och föreslår reformer som skulle åtgärda dem. Det första problemet är att en tredjedel av den privata konsumtionen, och all offentlig konsumtion, är undantagen från moms. Det handlar om exempelvis bostäder, banker, försäkringsbolag, sjukvård och utbildning. Man kan tro att det är en fördel att vara undantagen från moms, men ofta är det inte det. Momsundantag skapar krångel och kostnader eftersom endast momspliktiga företag får tillbaka momsen på inköp.

Förslaget i denna rapport är att skattebasen för moms utökas till att även inkludera bland annat fastigheter, försäkringar, spel och den offentliga sektorn. Detta kräver i vissa fall förändringar i EU:s mervärdesskattedirektiv. Med hjälp av tidigare opublicerad statistik från Statistiska centralbyrån kan den statsfinansiella effekten av en utökad skattebas för moms uppskattas på branschnivå.

Det andra problemet är att det finns tre olika skattesatser (25, 12 och 6 procent). Det gör att hushållen riskerar att spendera pengar på varor som har låg skatt i stället för på varor som de värderar högst. Det skapar en samhällsekonomisk förlust. De olika skattesatserna skapar också administrativa problem. Sverige bör därför införa enhetlig moms.

Momsen i teorin

Momsen beskattar det mervärde som skapas i varje led av produktionen. Mervärdet är mellanskillnaden mellan företagets försäljning och kostnader för inköp. Mervärdet går till att täcka löner och vinster. Ett bageri som till exempel köper mjöl för 10 kronor och säljer en limpa för 30 kronor har skapat ett mervärde på 20 kronor. Eftersom priset som konsumenten betalar är summan av alla mervärden i företagen som har varit involverade i produktionen är momsen i slutändan en skatt på priset till slutkonsument.

Momsen fungerar så att varje företag tar ut moms när produkten säljs och skickar skattebördan för momsen vidare till nästa led. I sista ledet är det slutkonsumenten som betalar momsen. Momspliktiga företag lägger moms på sin försäljning (utgående moms) men får också dra av momsen på sina inköp (ingående moms).[2] Praktiskt går det till så att företagen rapporterar in sin ingående och utgående moms till Skatteverket och betalar in mellanskillnaden, det vill säga momsen på mervärdet.

Moms är en skatt på konsumtion. Att beskatta konsumtion är i princip ekvivalent med att beskatta arbetsinkomster, eftersom man arbetar för att kunna konsumera. Momsen har därför fördelen att den inte träffar kapitalinkomster och därmed inte sänker avkastningen på sparande och investeringar. Detta utan något behov av att skilja arbets- och kapitalinkomster åt genom komplicerade 3:12-regler eller liknande.[3]

Moms är bara ett av flera möjliga sätt att beskatta konsumtion, men konstruktionen ger momsen ett antal fördelar, vilket dess popularitet hos världens stater vittnar om. I ett momssystem behöver företag inte fundera på om deras kunder är slutkonsumenter eller andra företag. Man tar ut moms på all försäljning och om köparen är ett (momspliktigt) företag kommer det att få tillbaka momsen från staten. Därför har köparen incitament att se till att säljaren debiterar moms på ett korrekt sätt. Och om exempelvis en butik verkar i den svarta sektorn kommer staten ändå att få in skatteintäkter från tidigare led i produktionskedjan, eftersom butiken inte är momsregistrerad och inte får dra av den ingående momsen.

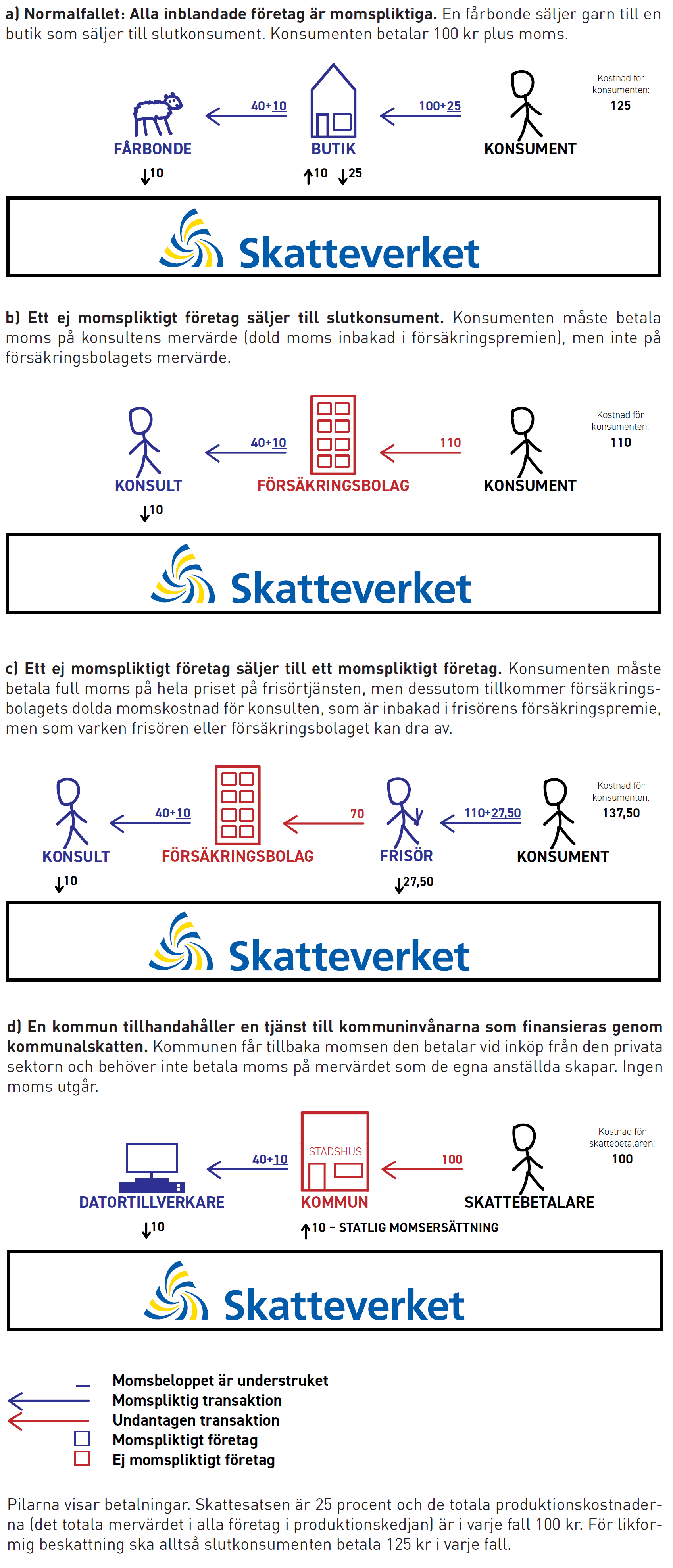

Figur 1 a visar ett exempel på hur momsen fungerar i normalfallet. En fårbonde säljer ullgarn för 40 kronor plus moms (25 procent) till en butik. Han fakturerar totalt 50 kronor. Bonden har ingen ingående moms (antar vi) och 10 kronor i utgående moms och betalar in 10 kronor till Skatteverket. Butiken säljer sedan garnet till slutkonsument för 100 kronor plus moms, alltså 125 kronor. Ingående moms är 10 kronor och utgående moms är 25 kronor. Netto betalar butiken in 15 kronor till Skatteverket. Hela skatten på 25 kronor belastar därmed slutkonsumenten, men har betalats in av företagen som skapat mervärdet.

Företag som omfattas av momsundantag behöver inte lägga på moms på sin försäljning, men behandlas som slutkonsumenter när de köper från momspliktiga företag. De får alltså ingen ersättning för ingående moms. I stället är momsen en kostnad i verksamheten – en dold moms som även den måste betalas av konsumenterna i slutändan. Detta skapar ett flertal problem, som behandlas nedan.

Figur 1. Illustration av hur momsen påverkar priset för konsumenten i några typfall.

Momsen i praktiken

Moms infördes i Sverige 1969. Den ersatte då den allmänna varuskatten eller omsättningsskatten (omsen), en skatt som endast togs ut i sista ledet av produktionskedjan. Huvudskattesatsen är i dag 25 procent. Lägre skatt utgår på mat och hotellvistelser med 12 procent, och på böcker, tidningar och kollektivtrafik med mera, med 6 procent (se tabell 3).[4] Finansiella tjänster, försäkringar, lotterier, uthyrning av bostäder, vård och utbildning med mera, är undantagna från moms.[5] I några få fall (till exempel receptbelagda läkemedel och utrikesresor) gäller kvalificerade undantag, även kallat nollmoms, vilket betyder att företaget får tillbaka den ingående momsen men inte behöver lägga utgående moms på sin försäljning.

EU har sedan 1977 ett gemensamt momssystem som regleras av mervärdesskattedirektivet.[6] Sverige anslöt sig till detta i samband med EU-inträdet 1995. Eftersom moms påverkar de flesta transaktioner behövs ett gemensamt regelverk för att den inre marknaden ska fungera. Om det hade funnits 28 olika momsregelverk inom EU hade regelbördan för företagen blivit större och det hade funnits risk för snedvridningar av konkurrensen. Det finns komplexa regler för i vilket land som moms ska betalas vid gränsöverskridande transaktioner. Denna rapport berör inte dessa internationella aspekter, utan fokuserar på transaktioner inom Sverige.

Mervärdesskattedirektivet sätter upp regler för vilka varor som måste beskattas och vilka varor som inte får beskattas. EU-rätten stipulerar också att standardmomssatsen måste vara minst 15 procent och att medlemsländerna får ha två nedsatta momssatser. En process för att reformera mervärdesskattedirektivet pågår sedan flera år tillbaka. Ett antal förändringar har gjorts, men arbetet går långsamt eftersom det krävs enhällighet bland medlemsländerna för förändringar i direktivet.

Kommuner och statliga myndigheter är i regel inte momspliktiga, vilket betyder att de betalar moms på inköp från den privata sektorn. Det finns dock ett särskilt system varigenom kommuner och myndigheter får ersättning av staten för ingående moms. Därmed är moms i praktiken inte en kostnad för aktörer i den offentliga sektorn.

Intäkterna från momsen i statsbudgeten för 2019 är 461 miljarder kronor, vilket motsvarar en dryg femtedel av de totala skatteintäkterna. Efter avdrag för momsersättningen till den offentliga sektorn återstår 359 miljarder i moms som betalas av den privata sektorn – se tabell 1.

Siffror från 2016 visar att bara två tredjedelar av dessa intäkter kommer från skatt på hushållens konsumtion, trots att momsen i teorin är en skatt som ska betalas helt av hushållen. Resterande tredjedel är skatt på byggande och underhåll av bostäder och ingående moms på investeringsvaror och insatsvaror (alltså varor och tjänster som används i produktionen) i undantagna branscher som finansbranschen och försäkringsbranschen. Se en specifikation av den dolda momsen i tabell 2.

Av den privata konsumtionen, som i år uppgår till 2 200 miljarder kronor, är 47 procent belagd med 25 procents moms (se figur 2). En dryg femtedel har en lägre momssats och 31 procent utgör konsumtion som är undantagen från moms. Tabell 2 visar en detaljerad uppdelning av den undantagna konsumtionen 2016. En stor del handlar om bostadskonsumtion, både faktiska hyror och tänkta hyror som villa- och bostadsrättsägare betalar till sig själva.

Tabell 1. Skatteintäkter från moms.

| Kategori | Skatteintäkter i miljarder | |

| 2016 | 2019 | |

| Hushållens konsumtion | 208 | |

| Icke-vinstdrivande organisationer | 4 | |

| Näringslivets insatsförbrukning (inkl bostäder) | 50 | |

| Näringslivets investeringar (inkl bostäder) | 60 | |

| Offentlig konsumtion | 57 | |

| Offentliga investeringar | 27 | |

| Total moms brutto | 405 | 461 |

| Momsersättning till myndigheter och kommuner | −92 | −102 |

| – varav för privata välfärdsföretag | −9 | i.u. |

| Total moms netto | 313 | 359 |

Källa: SCB, Ekonomistyrningsverket, Finansutskottet.

Breddad skattebas för moms

En stor del av den svenska ekonomin är undantagen från moms: bostäder, försäkringar och finansiella tjänster med mera. De flesta av undantagen är stipulerade i mervärdesskattedirektivet.[7] Moms infördes relativt tidigt i Europa och regelverken har inte förändrats särskilt mycket med tiden. EU:s momssystem kallas därför en traditionell (eller första generationens) moms. Länder som infört moms senare har i regel mer välutformade momssystem med färre undantag – så kallad modern (eller andra generationens) moms.[8] Det främsta exemplet är det momssystem som sedan 1986 gäller i Nya Zeeland. Det betraktas av skatteforskare som ett internationellt föredöme. Nya Zeelands moms beskrivs i närmare detalj i fördjupningsrutan.

Momsundantag skapar problem eftersom de företag som omfattas inte är momspliktiga och därför inte får dra av ingående moms. Deras momssituation är i princip densamma som en privatpersons – momsen är en kostnad. Att momskedjan bryts på detta sätt innebär att transaktioner mellan företag beskattas, vilket inte är syftet med momsen. Det är också samhällsekonomiskt ineffektivt. I slutändan är det konsumenterna som betalar även denna moms, men då som dold moms, som inte syns på kvittot.

Momsundantagna sektorer beskrivs ibland som momsfria. Men eftersom de drabbas av dold moms är det egentligen en missvisande benämning. ”Momsfria” företag är inte befriade från moms.[9] I denna rapport används därför konsekvent termen momsundantag.

Med tanke på de problem som undantagen skapar bör skattebasen för moms breddas så mycket som är praktiskt möjligt, med inspiration från Nya Zeeland och beskattningsmodeller i forskningslitteraturen. Detta avsnitt redogör för problemen med undantag från moms, redovisar beräkningar för statsfinansiell påverkan och diskuterar förutsättningarna för att avskaffa dagens momsundantag.

Fördjupning: Moms i Nya Zeeland

Nya Zeeland införde moms (där benämnd goods and services tax, GST) 1986 som en del i en liberal reformagenda kallad Rogernomics efter Labourfinansministern Roger Douglas. Momsen ersatte en försäljningsskatt (wholesale sales tax) som hade en smal skattebas och flera olika skattesatser, upp till 60 procent. Skatten betalades av både hushåll och företag och var uppenbarligen mycket snedvridande.[10]

Nya Zeeland införde moms ett par decennier efter Europa. Ambitionen var att ha ett så heltäckande system som möjligt, för att undvika de gränsdragningsproblem och snedvridningar som man såg att de äldre momssystemen hade. Därför hölls undantagen på ett minimum. Det har gjort Nya Zeelands GST till ett internationellt föredöme som förespråkas i princip samstämmigt av momsforskare. Ett stort antal utvecklingsländer som har infört moms de senaste decennierna har använt Nya Zeelands system som modell.[11]

Nästan all privat och offentlig konsumtion omfattas av moms i Nya Zeeland. Försäkringsbolag och spelbolag beskattas efter en vinstmarginalmodell. Medlemsavgifter till fackföreningar och andra organisationer är momsbelagda. Skolor, sjukhus, kommuner och myndigheter är helt införlivade i momssystemet, så att moms läggs på anslag och andra transaktioner inom den offentliga sektorn. Avgifter inom den offentliga sektorn och lokala fastighetsskatter är momsbelagda. Det finns några få undantag, som bland annat gäller finanssektorn och försäljning och uthyrning av bostäder. Att undantagen är så begränsade gör att Nya Zeeland saknar många av de snedvridningar och särlösningar som EU-länder har för exempelvis fastighetsbranschen och den offentliga sektorn.

Momsen var enhetlig redan från början, och är det fortfarande. Att även mat skulle omfattas av moms, till skillnad från i exempelvis Storbritannien, ledde till viss politisk diskussion, men Labourregeringen lyckades övertyga väljarna om att nedsatt matmoms är ett dåligt fördelningspolitiskt instrument. I dollar räknat skulle höginkomsttagarna tjäna mest på nedsättningen.[12]

Även i Australien fanns tankar om att införa GST i mitten av 1980-talet, men förslaget föll på grund av politiska svårigheter och momsen blev verklighet först 2000. Australiens moms liknar i stora delar den nyzeeländska och ses också den som ett internationellt föredöme, men inte i lika hög grad eftersom undantagen är något fler.

Problem med momsundantag

Det finns tre stora problem med momsundantag.

1. Relativ underbeskattning vid försäljning till slutkonsument. När ett ej momspliktigt företag säljer en tjänst till en konsument blir företagets mervärde obeskattat. Endast de insatsvaror som företaget har köpt in blir beskattade. Figur 1 b visar ett exempel med en konsult som säljer en tjänst till ett försäkringsbolag för 40 kronor plus moms, 10 kronor. Försäkringsbolaget har kostnader på 60 kronor och säljer sedan en försäkringstjänst till slutkunden för 110 kronor. Slutkonsumenten behöver alltså betala moms på konsultens mervärde – en dold momskostnad som är inbakad i försäkringspremien – men inte på försäkringsbolagets mervärde. För att skattesystemet inte ska snedvrida om konsumenterna väljer att lägga sina pengar på försäkringar eller något annat bör momsen vara totalt 25 kronor i detta fall i stället för 10 kronor. Hemförsäkringar och andra undantagna varor och tjänster som säljs till hushållen är alltså underbeskattade relativt idealet om en enhetlig skatt på all typ av konsumtion.

2. Relativ överbeskattning vid försäljning till företag. Ett företag som omfattas av momsundantag får inte dra av den ingående momsen på sina inköp. När företaget sedan säljer sina tjänster till ett momspliktigt företag blir momskostnaden inbakad i priset på tjänsten. Det köpande företaget kan inte dra av denna momskostnad eftersom den är dold. När produkten säljs till slutkonsument momsbeläggs den igen. Den totala skatten blir därför högre än om alla inblandade företag hade varit momspliktiga.

Figur 1 c visar ett exempel på detta. Som i exemplet ovan säljer en konsult en tjänst till ett försäkringsbolag för 40 kronor plus moms. Försäkringsbolaget kan inte dra av momskostnaden på 10 kronor och har egna kostnader på 20 kronor. Det säljer sedan en försäkring för 70 kronor till en frisör. Frisörens mervärde är 40 kronor, så priset till slutkonsument är 110 kronor plus moms, totalt 137,50 kronor. Detta trots att de totala produktionskostnaderna i kedjan bara är 100 kronor. Om beskattningen ska vara likformig borde momsen vara 25 kronor. Men till detta kommer försäkringsbolagets ej avdragsgilla momskostnad för konsulttjänsten på 10 kronor, plus moms på detta belopp, 2,50 kronor. Det uppstår alltså en moms-på-moms-situation.

Exemplet är tillspetsat för att illustrera poängen, men fenomenet är vanligt. Nästan alla företag använder bank- och försäkringstjänster. Dessa är undantagna och därför uppstår dolda momskostnader.

Momsundantag kan också orsaka problem ur ett konkurrenskraftsperspektiv. Den dolda momsen i inhemska undantagna sektorer (exempelvis finanssektorn) ger företagen i sektorn en nackdel i konkurrensen med utländska företag som har inga eller lägre momskostnader på sina inköp.[13]

3. Fördyring av inköp, investeringar och outsourcing. Ej momspliktiga företag måste betala moms på inköp av insatsvaror, investeringsvaror och tjänster. Det innebär att det är billigare att producera med företagets egen personal.

Anta exempelvis att ett företag kan köpa in en maskin som automatiserar vissa arbetsuppgifter hos personalen. Att fortsätta att utföra arbetsuppgifterna manuellt är 20 procent dyrare, om vi bortser från momsen. Men eftersom momsen gör inköpet av maskinen 25 procent dyrare är det ändå billigare för företaget att avstå från inköpet. Arbetsintensiv produktion främjas därmed, vilken kan sänka produktiviteten.

Detsamma gäller vid outsourcing av exempelvis IT-, städ- eller säkerhetstjänster till externa leverantörer. Det utomstående företaget måste vara minst 25 procent mer effektivt för att outsourcing ska löna sig i ett företag som omfattas av momsundantag.[14]

Dessa tre principiella problem med momsundantag är välkända i den akademiska litteraturen. De är anledningen till att momsexperter rekommenderar att undantagen hålls på ett absolut minimum.

Till dessa kommer administrativa problem. De är särskilt stora för företag som bedriver både momspliktig och undantagen verksamhet, så kallad blandad verksamhet – något som är mycket vanligt, exempelvis inom fastighetssektorn. Vid försäljning måste företaget avgöra om man ska lägga på moms eller inte. Vid inköp måste företaget dessutom avgöra om kostnaden ska hänföras till den momspliktiga eller undantagna delen av verksamheten. Det är bara i det första fallet som momsen får dras av. Allmänna overheadkostnader i blandad verksamhet är delvis avdragsgilla, där avdragsrätten bestäms av hur stor procentandel av verksamheten som är momspliktig.[15]

Punkten 2 ovan illustrerar att det inte är givet att en momsundantagen sektor ska anses vara skattemässigt gynnad. Det beror på om den framför allt säljer till företag eller till slutkonsument. Sektorn har en skattefördel om den i huvudsak säljer till hushållen, eftersom sektorns eget mervärde inte beskattas. Om den framför allt säljer till (momspliktiga) företag, däremot, är undantaget en nackdel eftersom momskedjan bryts och inget av de inblandade företagen kan dra av den dolda momsen i den undantagna sektorn. Det förklarar varför företag som formellt omfattas av momsundantag och som säljer till andra företag i princip alltid väljer att frivilligt momsregistrera sig när en sådan möjlighet finns. Så är det exempelvis i fastighetsbranschen.

På ett mer teoretiskt plan bryter momsundantag mot en princip för optimal beskattning: Insatsvaror i företagens produktion ska i regel inte beskattas. Detta bevisades teoretiskt av Diamond & Mirrlees (1971). Om företagen själva får välja den mix av råvaror, investeringsvaror, energi etc, som minimerar produktionskostnaderna, utan att beslutet snedvrids av skattesystemet, kommer produktionen att bli så effektiv som möjligt. Ett undantag är dock miljöskatter och andra korrigerande skatter, där själva syftet är att påverka både konsumtions- och produktionsbeslut.

Figur 1 c kan illustrera detta. Försäkringsbolagets momsundantag leder till att frisören måste ta ut ett högre pris. Men om staten av någon anledning vill göra frisörtjänster dyrare skulle den kunna införa en särskild skatt på sådana. Att införa en skatt tidigare i produktionskedjan – på försäkringsbolagets insatsvaror – får samma effekt som en skatt på frisörtjänster men snedvrider dessutom försäkringsbolagets beslut om outsourcing eller produktion i egen regi helt i onödan.

Att den offentliga sektorn som huvudregel inte omfattas av moms skapar också ett flertal problem. För kommunernas del leder detta till att det blir relativt sett billigare att finansiera konsumtion via skattsedeln än på den privata marknaden, vilket skapar incitament för höjda kommunalskatter.[16] Det finns också problem i den särskilda momsersättningen för privata välfärdsföretag, eftersom denna endast är schablonmässig. Dessa problem diskuteras mer ingående i avsnittet om reformförslag nedan.

Hur påverkas statsfinanserna?

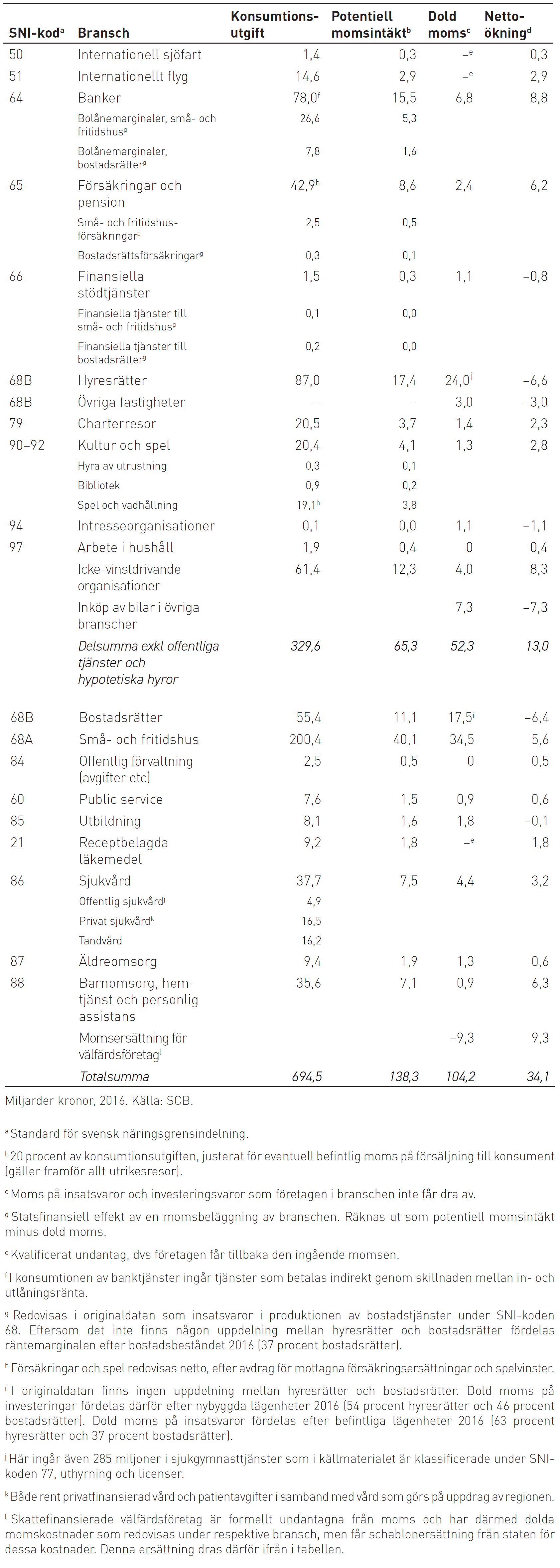

Tabell 2 redovisar statistik för undantagna branscher från nationalräkenskaperna för 2016. Statistiken har erhållits direkt från SCB och har inte tidigare publicerats av myndigheten. Tabellen visar hushållens konsumtionsutgifter i Sverige uppdelade på produktnivå enligt Standard för svensk näringsgrensindelning (SNI). I tabellen ingår hypotetiska hyror i villor och bostadsrätter (konsumtionsvärdet av att bo i ett boende man äger), som i nationalräkenskaperna räknas som privat konsumtion.[17] Även konsumtion i hushållens icke-vinstdrivande organisationer redovisas. I denna kategori ingår fackföreningar, a-kassor, politiska partier, trossamfund, idrottsföreningar och välgörenhetsorganisationer.

Den dolda (ej avdragsgilla) momsen redovisas på branschnivå. Moms på både insatsvaror och investeringsvaror ingår. Denna statistik gör det möjligt att beräkna hur statsfinanserna skulle påverkas om en viss bransch som i dag är undantagen blev momspliktig: hushållens konsumtionsutgifter skulle momsbeläggas, men samtidigt skulle branschen få tillbaka sina momskostnader från staten. Beräkningarna bygger på att alla branscher momsbeläggs samtidigt. Därmed är det inte relevant hur mycket undantagna branscher säljer till företag, eftersom all ingående moms antas bli avdragsgill. Endast försäljning till hushållen är relevant för skatteintäkterna. Tabellen redovisar inte ingående moms i offentlig sektor. Som nämnts ovan får kommuner och myndigheter ersättning för denna från staten.

Den undantagna privata konsumtionen uppgick till 694 miljarder kronor 2016. Om all undantagen konsumtion beläggs med 25 procents moms samtidigt som hushållens konsumtionsutgifter är oförändrade – ett rimligt antagande[18] – beräknas skatteintäkten bli 20 procent av detta belopp, alltså 138 miljarder kronor. Samtidigt betalar undantagna branscher 104 miljarder i moms, vilket skulle bli avdragsgillt om alla branscher blev momspliktiga, så den totala nettointäktsökningen beräknas till 34 miljarder kronor (138 − 104 miljarder).

I denna siffra är också avdragsrätt för bilar i övriga branscher medräknad. I momspliktiga branscher, det vill säga de som inte listas i tabell 2, är all ingående moms avdragsgill förutom inköp av bilar. Denna regel finns eftersom lagstiftaren befarar att bilarna kan användas privat. Den statsfinansiella beräkningen i tabell 2 bygger på antagandet att företagen vid en fullständig momsbeläggning skulle få ersättning för all ingående moms, även på inköp av bilar. Därför dras denna dolda momskostnad på drygt 7 miljarder ifrån i tabellen.

I siffran 34 miljarder ingår moms på hypotetiska hyror i ägt boende, vilket kan vara svårt att momsbelägga. En del undantagna konsumtionsutgifter är också olika typer av egenavgifter i offentlig sektor, till exempel för sjukvård, tandvård, omsorg eller läkemedel. Detsamma gäller tv-licensen (som nu är ersatt med en public service-avgift). Dessa avgifter är politiskt beslutade och man kan tänka sig att de skulle sänkas för att hålla konsumentens kostnad oförändrad vid en momsbeläggning. I tabellen särredovisas därför nettoökningen av skatteintäkter om hypotetiska hyror och avgifter i offentlig sektor exkluderas.[19] Enligt beräkningarna skulle skatteintäkterna då öka med 13 miljarder kronor. Vissa tjänster skulle få höjd skatt, i synnerhet utrikesresor, finansiella tjänster, försäkringar och spel. För hyresrätter skulle momskostnaderna totalt sett bli lägre.

Tabell 2. Skatteintäktsökning vid momsbeläggning av undantagna branscher.

Förslag för bredare skattebas

Kommersiella fastigheter

| Konsumtionsutgift | Potentiell momsintäkt |

Dold moms |

Nettointäkts- ökning |

| – | – | 3,0 | −3,0 |

Effekt på statsfinanserna (i miljarder kronor) av en momsbeläggning. Se tabell 2 för detaljer.

Fastighetsområdet är mycket snårigt i momshänseende. Enligt mervärdesskattedirektivet är fastighetssektorn som huvudregel undantagen. Sverige har i en internationell jämförelse omfattande momsundantag på fastighetsområdet.[20]

För kommersiella fastigheter finns en möjlighet till frivillig momsregistrering som de flesta utnyttjar, eftersom de då får dra av ingående moms (och deras hyresgäster får dra av momsen på hyran, så det blir inte någon kostnad för dem). För att frivillig momsregistrering ska vara tillåten måste dock hyresgästerna vara momspliktiga. Friskolor, privata vårdcentraler, flyktingboenden och ideella föreningar kan därför ha svårt att hitta lokaler.[21]

Särskilda problem uppstår också när ett fastighetsbolag byter status från att vara momspliktig till att inte vara det (och vice versa). Avdrag för moms på bygginvesteringar som gjorts under de föregående tio åren måste då rivas upp och till viss del återbetalas enligt krångliga jämkningsregler. Att föra in hela fastighetssektorn i momssystemet skulle därför minska snedvridningarna och administrationskostnaderna som momsen orsakar.

En momsbeläggning av kommersiella fastigheter beräknas minska skatteintäkterna med 3 miljarder kronor när fastighetsbolag som hyr ut till undantagen verksamhet får dra av sin ingående moms. Momsen på hyran antas inte ge några nettointäkter eftersom beräkningarna bygger på att i princip alla branscher momsbeläggs och får ersättning för ingående moms.

Hyreslägenheter

| Konsumtionsutgift | Potentiell momsintäkt |

Dold moms |

Nettointäkts- ökning |

| 87,0 | 17,4 | 24,0 | −6,6 |

Effekt på statsfinanserna (i miljarder kronor) av en momsbeläggning. Se tabell 2 för detaljer.

Uthyrning av bostäder är också undantagen, och här finns ingen möjlighet till frivillig skattskyldighet. Fastighetsbolagen får därför inte dra av ingående moms. Momsen är en kostnad när de köper in varor och tjänster för underhåll av fastigheterna, och de måste betala moms när ett nybyggt hyreshus köps in. Dessutom måste fastighetsbolagen betala moms på sina egna personalkostnader när personalen utför underhållsarbete, städning och liknande. Detta för att skapa konkurrensneutralitet i förhållande till att köpa in sådana tjänster av en extern (momspliktig) aktör.

Undantaget för hyresbostäder skapar därför en hel del krångel, särskilt om man vill göra om lokaler till bostäder eller tvärtom. En momsbeläggning av hyror skulle underlätta. Det är tillåtet enligt mervärdesskattedirektivet, så länge som standardskattesatsen används.

Tre intresseorganisationer på fastighetsområdet har föreslagit en hyresmoms på 6 procent, för att möjliggöra för fastighetsbolagen att dra av ingående moms utan att hyrorna höjs.[22] Det skulle kräva att Sverige får ett undantag i mervärdesskattedirektivet, likt det som Österrike redan har.[23]

För att inte snedvrida mellan bostadskonsumtion och annan konsumtion bör dock en moms på hyror sättas till standardskattesatsen. Man kan tro att en momsbeläggning av hyror skulle ge betydande skatteintäkter, men det är inte säkert. Den stora merparten av konsumtionsvärdet av bostadsuthyrning är redan beskattad i tidigare led genom moms på bygginvesteringar och inköp av varor och tjänster och moms på fastighetsskötsel i egen regi.[24] Dessa momskostnader skulle bli avdragsgilla om hyrorna betalades med moms. Avkastningen på själva marken samt fastighetsbolagens administration och eventuella övervinster är dock inte momsbelagda i dagsläget. Detta mervärde skulle därmed bli beskattat vid en momsbeläggning. En 25-procentig moms på hyror kan därmed förväntas leda till något ökade skatteintäkter på lång sikt.

Hur en momsbeläggning skulle påverka statsfinanserna ett enskilt år beror på hur stort bostadsbyggandet är det året, eftersom momsen på bostadsinvesteringar skulle bli omedelbart avdragsgill. Enligt beräkningarna i tabell 2 – som gäller för 2016, ett år med stort bostadsbyggande – skulle skatteintäkterna till och med minska med 7 miljarder om hyresfastigheter togs in i momssystemet.[25]

En fråga som skulle behöva hanteras om hyror momsbeläggs är hur övergången ska gå till. Det finns redan i dag ett system för jämkning av tidigare års moms på bygginvesteringar när ett fastighetsbolag byter status från momspliktig till undantagen eller vice versa. Det skulle kunna användas även för hyresfastigheter. Det kan dock vara svårt att undvika en ökad skattebörda för det äldre bostadsbeståndet.

Villor och bostadsrätter

| Konsumtions- utgift |

Potentiell momsintäkt |

Dold moms |

Nettointäkts- ökning |

|

| Små- och fritidshus | 200,3 | 40,1 | 34,5 | 5,5 |

| Bostadsrätter | 54,6 | 10,9 | 17,5 | −6,5 |

Effekt på statsfinanserna (i miljarder kronor) av en momsbeläggning. Se tabell 2 för detaljer.

Villor och bostadsrätter räknas formellt som undantagna från moms, eftersom de boende inte löpande beskattas för konsumtionsvärdet de får av att bo i den ägda bostaden. Bostadsrättsföreningar är inte heller momspliktiga, om de inte väljer att frivilligt lägga moms på lokalhyror. Bygg- och underhållskostnaderna omfattas dock av moms och i enlighet med resonemanget i avsnittet om hyresbostäder är det endast konsumtionsvärdet av marken som en momsbeläggning skulle komma åt. Man kan ändå av förenklings- och neutralitetsskäl överväga att lägga moms på bostadsrättsföreningar (åtminstone för större sådana). Att däremot löpande kräva in moms av villaägare skulle skapa stora administrativa kostnader som inte står i proportion till effektivitetsvinsterna.[26]

En aspekt är dock att vid momsbeläggning av hyror skulle hyresgäster behöva betala moms även på konsumtionsvärdet av marken, något som villaägarna slipper. Därför kan man överväga andra modeller för att indirekt beskatta konsumtionsvärdet av marken som villorna står på. Conrad & Grozav (2008) presenterar en sådan modell, som går ut på att villaägaren betalar moms på köpeskillingen när fastigheten förvärvas, men får tillbaka momsen (ökad med inflationen) när fastigheten säljs. Principiellt är detta likvärdigt med en beskattning av det löpande konsumtionsvärdet av marken. Ett problem med denna modell är att den ökar hushållens belåning. Ett alternativ är att momsaspekten beaktas när man utformar fastighetsbeskattningen på egnahem.[27]

Spel

| Konsumtionsutgift | Potentiell momsintäkt |

Dold moms |

Nettointäkts- ökning |

| 19,1 | 3,8 | 1,3 | 2,5 |

Effekt på statsfinanserna (i miljarder kronor) av en momsbeläggning. Den dolda momsen avser SNI-koderna 90–92. Se tabell 2 för detaljer.

Lotterier och vadslagning är undantaget från moms i Sverige. Det är dock inte något krav i mervärdesskattedirektivet.[28] Enligt tabell 2 uppgick svenskarnas nettoutgifter för spel (insatser minus vinster) till 19 miljarder kronor 2016, vilket skulle indikera en bruttointäktspotential om cirka 4 miljarder. Det gick inte att hitta någon specifik uppgift om spelbolagens dolda moms, men merparten av de 1,3 miljarderna i dold moms i SNI-koderna 90–92 i tabell 2 lär härröra från spelsektorn. Dessa siffror kan jämföras med finansdepartementets bedömning att undantaget för lotterier sänker skatteintäkterna med drygt 5 miljarder kronor.[29]

Det mervärde som spelbolagen skapar utgörs av spelarnas insatser minus utbetalda vinster och administrationskostnader. Med denna utgångspunkt går det att utforma en beskattning, så kallad vinstmarginalbeskattning, som för in spelbranschen i momssystemet. Så fungerar också de flesta existerande metoder för spelbeskattning, till exempel i Storbritannien, Nya Zeeland och Sydafrika.[30] Med vinstmarginalbeskattning redovisas inte momsen på varje enskild lott eller vid varje speltillfälle, men det spelar inte så stor roll eftersom köparna nästan alltid är hushåll.

I dag finns det en spelskatt på 18 procent av spelbolagens behållning (insatser minus utbetalda vinster). Lotterier till förmån för allmännyttiga ändamål, som Postkodlotteriet och A-lotterierna, omfattas varken av moms eller av spelskatt. En moms på spel skulle utgå med 20 procent av spelbolagens mervärde. Om spelskatten ersattes med momsbeläggning skulle den största skillnaden därmed bli att spelbolagen får avdragsrätt för moms på sina administrationskostnader, med minskade snedvridningar som följd.

Finansiella tjänster

| Konsumtions- utgift |

Potentiell momsintäkt |

Dold moms |

Nettointäkts- ökning |

|

| Banker | 78,0 | 15,5 | 6,8 | 8,8 |

| Försäkringar och pension | 42,9 | 8,6 | 2,4 | 6,2 |

| Finansiella stödtjänster | 1,5 | 0,3 | 1,1 | −0,8 |

| Summa finansiella tjänster | 122,4 | 24,4 | 10,3 | 14,2 |

Effekt på statsfinanserna (i miljarder kronor) av en momsbeläggning. Se tabell 2 för detaljer.

Finansiella tjänster, inklusive försäkringar, är undantagna från moms i EU. Det brukar förklaras med att det är svårt att definiera mervärdet, eftersom till exempel bankerna ofta tar betalt för sina tjänster genom skillnaden mellan in- och utlåningsränta.

Undantaget innebär en dold momskostnad som bankerna inte kan dra av. Det medför i sin tur en överbeskattning av finansiella tjänster som säljs till företag (om de är momspliktiga). Samtidigt innebär det en underbeskattning av finansiella tjänster som säljs till hushållen, relativt idealet om en enhetlig moms på all konsumtion, eftersom det mervärde som bankerna skapar blir obeskattat.

Enligt tabell 2 skulle skatteintäkterna öka med 14 miljarder om finansiella tjänster blev momspliktiga. Tidigare undersökningar har kommit till varierande slutsatser; se diskussionen i fördjupningsrutan.

Oavsett vad påverkan blir på statsfinanserna bör finanssektorn momsbeläggas i så hög utsträckning som det går. Dagens undantag skapar snedvridningar, inte bara i hushållens och företagens användning av finansiella tjänster utan också i hur de finansiella företagen organiserar sin verksamhet. Eftersom de inte får dra av ingående moms har de incitament att bedriva så mycket verksamhet som möjligt i egen regi och inte lägga ut på utomstående aktörer.

Detta blir en fråga särskilt för bolag som är organiserade som företagsgrupper – exempelvis Länsförsäkringar, som består av ett antal länsförsäkringsbolag. I dag finns en möjlighet till gruppregistrering som gör att företagsgruppen inte behöver betala moms på interna transaktioner. Annars skulle en momskostnad uppstå när ett momspliktigt företag i gruppen internfakturerar ett ej momspliktigt företag. Möjligheten till gruppregistrering för moms minskar snedvridningarna som momsundantaget orsakar och bör behållas.

I den akademiska litteraturen finns modeller för att beskatta finanssektorn genom att fastställa de implicita avgifter som bankerna tar ut genom skillnaden mellan in- och utlåningsränta och använda det som underlag för moms. En sådan metod (tax calculation account) testades av EU-kommissionen under 1990-talet och fanns vara praktiskt genomförbar men med vissa nackdelar. Inget land har dock infört denna modell i sin lagstiftning.[31]

För liv- och pensionsförsäkringar finns liknande problem med momsbeläggning som för banktjänster, och mer avancerade metoder skulle krävas för att fastställa underlaget för moms. Sakförsäkringar är dock relativt lätt att inkorporera i momssystemet, vilket Nya Zeeland visar. Där är försäkringspremierna momsbelagda, samtidigt som försäkringsbolagen får göra momsavdrag när de betalar ut ersättningar.[32]

För andra finansiella tjänster än sakförsäkringar finns mellanting mellan EU:s totala undantag och en fullständig momsbeläggning. Sydafrika beskattar de flesta avgifter inom finanssektorn, exempelvis kreditkortsavgifter och valutaväxling. Australien och Nya Zeeland tillåter finansiella företag att i vissa fall dra av ingående moms, för att minska incitamenten att bedriva verksamhet i egen regi.[33]

En möjlighet är att belägga hela finanssektorn med nollmoms (kvalificerat undantag), vilket innebär att all ingående moms skulle få dras av, samtidigt som allt tillhandahållande av finansiella tjänster skulle momsbefrias. Det skulle lösa problemen med incitamentet att bedriva verksamhet i egen regi och överbeskattningen av finansiella tjänster som säljs till företag, men förvärra problemet med den relativa underbeskattningen av finansiella tjänster som säljs till hushåll. Alla större förändringar av finanssektorns momsregler skulle dock kräva revideringar av mervärdesskattedirektivet.

Finanssektorns momsundantag har använts för att motivera en särskild skatt på lönesumman i finansiella företag.[34] En finansskatt är dock ett trubbigt verktyg för detta ändamål, eftersom den skulle öka överbeskattningen av företagens användning av finansiella tjänster, och inte göra någonting för att åtgärda de snedvridningar som frånvaron av avdragsrätt för ingående moms skapar.[35]

Fördjupning: Är finanssektorn underbeskattad?

För att ta reda på om en momsbeläggning av finanssektorn skulle öka skatteintäkterna – vilket skulle implicera att sektorn har en skattefördel av att vara undantagen från moms i nuläget – måste man veta hur stor dold momskostnad som skulle bli avdragsgill och hur mycket intäkter som skulle flyta in från moms på finansiella tjänster som säljs till hushållen. Enligt tabell 2 var konsumenternas utgifter för alla finanstjänster (SNI-koderna 64–66, samt finansiella tjänster som redovisas som insatsvaror för villor och bostadsrätter, antagligen främst bolånemarginaler) 122 miljarder kronor 2016. I detta ingår finanstjänster som betalas indirekt genom skillnaden mellan in- och utlåningsränta. Beloppet implicerar en potentiell momsintäkt på 24 miljarder.[36] Samtidigt hade sektorn dolda momskostnader på 10 miljarder. Nettointäktsökningen av en momsbeläggning kan därför uppskattas till 14 miljarder.

En handfull liknande beräkningar har gjorts tidigare, med olika slutsatser. EU-kommissionen (2018, sid 53) finner exempelvis att en momsbeläggning av den svenska finanssektorn skulle minska skatteintäkterna. Beräkningarna är dock ganska grova.

Copenhagen Economics (2016b) beräknar effekterna av momsundantaget genom bland annat en enkät till svenska banker. De har liknande värden som i tabell 2: en konsumtionsutgift på cirka 120 miljarder och 11 miljarder i dold moms 2013. Under antagande om oförändrad efterfrågan på finansiella tjänster (en priselasticitet på 0) kommer de fram till att skattefördelen av momsundantaget är 18 miljarder kronor.

Utredningen om skatt på finanssektorn (SOU 2016:76) beräknar skattefördelen genom att använda nationalräkenskaperna, som denna rapport. Utredningen definierar också finanssektorn på samma sätt (SNI-koderna 64–66) och finner ett snarlikt skattebortfall på 18 miljarder kronor.

PwC (2011) beräknar hur momsundantaget påverkar den europeiska finanssektorn med data från nationalräkenskaperna. Slutsatsen blir dock annorlunda beroende på vilken typ av statistik som används: Att döma av sektorräkenskaperna är finansbranschen i EU underbeskattad, men om man utgår från användningstabellerna är branschen överbeskattad.

Post

Frimärken och andra posttjänster som ingår i Postnords samhällsuppdrag är sedan 2016 undantagna från moms i Sverige, efter en dom i EU-domstolen som slog fast att Sverige brutit mot mervärdesskattedirektivet genom att momsbelägga alla posttjänster.[37] Detta skapar olika typer av konkurrensproblem. Direktivet bör därför ändras så att alla posttjänster omfattas av moms. Det skulle höja skatteintäkterna med cirka 200 miljoner kronor.[38]

Internationella persontransporter

| Konsumtions- utgift |

Potentiell momsintäkt |

Dold moms |

Nettointäkts- ökning |

|

| Internationell sjöfart | 1,4 | 0,3 | – | 0,3 |

| Internationellt flyg | 14,6 | 2,9 | – | 2,9 |

| Charterresor | 20,5 | 3,7 | 1,4 | 2,3 |

| Summa | 36,5 | 6,8 | 1,4 | 5,4 |

Effekt på statsfinanserna (i miljarder kronor) av en momsbeläggning. Se tabell 2 för detaljer.

Resor över landgränserna, oavsett färdsätt, är helt momsfria (kvalificerat undantagna). Ingen moms läggs på biljettpriset och operatörerna får tillbaka den ingående momsen. Detta påverkar i första hand flyget. Undantaget finns av historiska och praktiska skäl. Flygbranschen är konkurrensutsatt och det kan vara svårt för staterna att komma överens om hur skatteintäkterna ska fördelas. Därför undantar alla EU-länder internationella flygresor, även om det inte är ett strikt krav enligt mervärdesskattedirektivet.

Intäkterna av en momsbeläggning av gränsöverskridande persontransporter skulle bli 5 miljarder kronor, om den konsumtionsutgift som anges i tabell 2 är den del som skulle beskattas i Sverige.[39] Sverige kan ha svårt att göra detta på egen hand, men det finns ingen anledning för EU att fortsätta undanta flygresor, åtminstone inte inom unionen.

Välfärdstjänster i privat regi

Utbildning, sjukvård och omsorg är undantagna enligt mervärdesskattedirektivet eftersom de traditionellt tillhandahållits av den offentliga sektorn. I takt med att den privata välfärdssektorn växer skapar dock undantaget allt större problem. Välfärdsföretagen får inte dra av ingående moms och har därför incitament att bedriva så mycket verksamhet som möjligt i egen regi. Dessutom fördyras inköp av exempelvis medicinsk utrustning. Problemet förvärras av en dom i Högsta förvaltningsdomstolen som slår fast att bemanningsföretags uthyrning av sjukvårdspersonal är momspliktig.[40] Detta innebär en kostnadsökning för de privata vårdbolagen. Som nämnts ovan kan privata välfärdsföretag också ha problem att hitta lokaler på grund av momsundantaget.

Kommuner och landsting får en schablonersättning från staten för välfärdsföretagens dolda momskostnader, vilket innebär att exempelvis skolpengen är 6 procent högre för friskolor än för kommunala skolor.[41] Schablonersättningen skapar på det stora hela neutralitet när kommuner ska välja mellan verksamhet i kommunal eller privat regi. Men eftersom ersättningen utgår efter schablon och inte faktiska kostnader kvarstår snedvridningen av välfärdsföretagens egna val mellan outsourcing eller produktion i egen regi. Det ger välfärdsföretagen en indirekt konkurrensnackdel, särskilt efter domen om hyrpersonal.

Att ersätta privata välfärdsföretag för deras faktiska momskostnader skulle lägga en stor administrativ börda på kommunerna, som skulle behöva ansöka om momskompensation på välfärdsföretagens vägnar. Att betala ut momsersättning direkt från staten till privata företag strider mot EU-rätten.[42]

Lösningen skulle vara att momsbelägga välfärdstjänsterna. Välfärdsföretagen skulle då få dra av all sin ingående moms och lägga moms på fakturan till kommunen eller regionen, som skulle få ersättning från staten för sina momskostnader genom det ordinarie systemet för momsersättning (eller genom generell avdragsrätt enligt förslaget nedan).

En momsbeläggning skulle samtidigt höja priset för den som betalar privat för exempelvis sjukvård. Det har dock inte gått att räkna ut den statsfinansiella effekten av detta, eftersom SCB saknar statistik över privat sjukvård utanför det offentliga systemet.

Kommuner

Kommuner omfattas inte av moms, utom vid viss försäljning, i enlighet med bestämmelserna i mervärdesskattedirektivet. Det betyder att de inte behöver betala moms på mervärdet som deras egna anställda skapar, men att de betalar moms när de köper in varor och tjänster från privata företag. Detta faktum skulle kunna leda till en konkurrenssnedvridning där till exempel kommuner väljer att anställa egna städare i stället för att hyra in ett privat städföretag, för att slippa momsen. För att undvika detta har man infört ett särskilt system där kommuner och myndigheter får ersättning av staten för ingående moms.[43] Därmed utgår ingen moms på skattefinansierad konsumtion, vare sig mervärdet skapas av offentliganställda eller av privata företag.

Som nämnts ovan gäller det även i princip företag som producerar undantagna välfärdstjänster, eftersom kommunerna får schablonersättning för företagens dolda momskostnader. Denna schablonersättning utgår dock inte när kommunerna köper tjänster av företag i andra undantagna branscher, exempelvis banker och försäkringsbolag.

Momsbefrielsen av kommunalt finansierad konsumtion innebär ett problem om man betänker att kommunerna har rätt att sätta sin egen kommunalskattesats. Kommunerna kan välja mellan en hög skatt och hög kommunal servicenivå, eller en låg skatt där kommuninvånarna har en högre privat konsumtion. Men eftersom privat konsumtion som huvudregel är momsbelagd medan kommunal konsumtion inte är det innebär kommunernas momsfrihet en implicit subvention av kommuner med höga kommunalskatter. Det kan göra att kommunalskatterna blir högre än de annars hade varit. Problemet beskrivs närmare i rapporten Kommunernas momsundantag.[44]

Figur 1 d illustrerar ett exempel med en kommun som köper in datorer till de kommunala biblioteken för 40 kronor plus moms. Momskostnaden får kommunen tillbaka av staten. Kommunen har sedan personalkostnader på 60 kronor och tar ut 100 kronor i kommunalskatt av sina invånare. Kommuninvånarna har alltså fått en tjänst för 100 kronor som på den privata marknaden hade kostat 125 kronor, eftersom moms då hade tillkommit. Det kan göra att de känner att politikerna har levererat mycket för skattepengarna och röstar för politiker som höjer skatten och spenderar mer. Kostnaden för detta bärs av staten, som får minskade momsintäkter när pengar flyttas över från momsbelagd privat konsumtion till momsbefriad kommunal konsumtion.

En radikal lösning är att lägga moms på kommunalskatten, med inspiration från Nya Zeeland. Där är den offentliga sektorn helt införlivad i momssystemet och de lokala fastighetsskatter som är kommunernas största intäktskälla är momsbelagda. ”Fastighetsskatterna är priset man betalar för tjänster som kommunerna står för, så fastighetsskatterna är belagda med moms”, förklarar det nyzeeländska inrikesdepartementet det med.[45] En momsbeläggning av kommunalskatten skulle skapa neutralitet mellan att finansiera konsumtion privat och genom kommunkassan.

Ett alternativ är att ålägga kommunerna att betala moms på sin konsumtion, inklusive mervärdet som de kommunanställda skapar. Oavsett vilken lösning som väljs skulle statens ökade momsintäkter kunna återsändas till kommunerna genom höjda generella statsbidrag.

Statliga myndigheter

Statliga myndigheter är inte heller momspliktiga, som huvudregel, men får statlig momsersättning för sin ingående moms. En momsbeläggning, som också i detta fall skulle kräva förändringar på EU-nivå, skulle i detta fall främst ha administrativa fördelar, eftersom man inte skulle behöva ha ett momsersättningssystem parallellt med det vanliga momssystemet. Problemen med att dra gränsen mellan momspliktiga och ej momspliktiga transaktioner skulle dessutom minska.

Även på detta område har Nya Zeeland gått längst. Alla statliga myndigheter och transaktioner är en del av momssystemet, så att exempelvis försvarsanslaget är momsbelagt.[46]

Public service

Public service-bolagen SVT, SR och UR är inte momspliktiga. De räknas inte som statliga myndigheter och omfattas därför inte av den statliga momsersättningen. Konsekvensen blir att de har incitament att bedriva verksamhet i egen regi snarare än att lägga ut den på externa produktionsbolag.[47] Detta problem berördes inte när den nya public service-avgiften utreddes, vilket har kritiserats av Svenskt Näringsliv.[48]

Problemet skulle lösas om public service-företagen blev momspliktiga. Det kan åstadkommas genom exempelvis en momsbeläggning av public service-avgiften.

Punktskatter och avgifter

Punktskatter, som bensinskatten, ingår i beskattningsunderlaget för moms och blir därmed momsbelagda när transaktionen är momspliktig. Det är helt rimligt. Bensinskatten ska teoretiskt motsvara de kostnader som bilisterna orsakar det omgivande samhället. Även dessa kostnader bör beläggas med moms, om momsen ska vara enhetlig.

Att bensinskatten är momsbelagd skapar också neutralitet mellan att exempelvis flytta med hjälp av egen bil och att anlita en flyttfirma, eftersom flyttfirman får dra av momsen på bensinskatten. Om bensinskatten inte hade varit momsbelagd hade flyttfirman ändå behövt lägga moms på sina bensinskatteutgifter för att få kostnadstäckning, medan den som kör egen bil hade sluppit denna extra kostnad.

Precis ett sådant problem uppstår eftersom trängselskatten och fordonsskatten inte är momsbelagd, till skillnad från bensinskatten. Punktskatter bör därför i princip alltid vara momsbelagda, även om de betalas direkt av hushållen till staten. Det gäller även olika typer av offentligrättsliga avgifter för bygglov, körkort och liknande.

Icke-vinstdrivande organisationer

| Konsumtionsutgift | Potentiell momsintäkt |

Dold moms |

Nettointäkts- ökning |

| 61,4 | 12,3 | 4,0 | 8,3 |

Effekt på statsfinanserna (i miljarder kronor) av en momsbeläggning. Se tabell 2 för detaljer.

Allmännyttiga ideella föreningar och trossamfund är i regel inte momspliktiga. Det finns också särskilda undantag för idrott och medlemstidningar. Enligt tabell 2 skulle en fullständig momsbeläggning av hushållens icke-vinstdrivande organisationer inbringa 8 miljarder kronor.

Att föra in föreningslivet i momssystemet, som Nya Zeeland har gjort, skulle lösa flera problem som dagens undantag skapar.[49] Ej momspliktiga föreningar får inte dra av ingående moms och kan ha problem att hitta lokaler. Det är vanligt att exempelvis idrottsföreningar skapar momspliktiga dotterbolag för att komma runt sådana problem. Momsundantag kan också snedvrida konkurrensen med privata företag. Friskis & Svettis konkurrerar exempelvis med vinstdrivande gymkedjor, och studentkårer och studentnationer konkurrerar med vinstdrivande pubar.

Det är rimligt att momsbelägga medlemsavgifter till exempelvis fackföreningar och trossamfund, i enlighet med principen om enhetlig konsumtionsbeskattning. Även avgifter till arbetsgivarorganisationer bör momsbeläggas. För ovillkorade gåvor och försäljning av skänkta varor kan man i stället överväga att ge organisationerna rätt att dra av den ingående momsen. Så fungerar det i Nya Zeeland.

En utökad momsplikt kan skapa ökade administrationskostnader för föreningarna, i synnerhet små sådana. En sådan förändring bör därför kombineras med en höjd omsättningsgräns för moms, så att momsregistrering blir frivillig för fler mindre föreningar.[50]

Höjd omsättningsgräns för momsregistrering

För de flesta företag innebär undantagen från moms stora samhällsekonomiska kostnader och administrativa problem, särskilt för företag som befinner sig i gränslandet mellan momspliktig och undantagen verksamhet. Moms är någonting som företagen måste förhålla sig till, oavsett om de är skattskyldiga eller inte. Därför är det angeläget att få in så många sektorer som möjligt under momsparaplyet.

För de minsta företagen kan det dock vara tvärtom. Att redovisa moms innebär en administrativ kostnad som kan vara betungande när omsättningen är liten. I Sverige går gränsen för obligatorisk momsregistrering vid en årlig omsättning om 30 000 kronor[51], en gräns som infördes 2017. Harju med flera (2018) visar att många finska företag håller sig precis under omsättningsgränsen för moms, vilket visar att företagen anser att det är en kostnad att vara momspliktig.

Sveriges omsättningsgräns är låg i en internationell jämförelse. De flesta länder har mångdubbelt högre omsättningsgränser.[52] Omsättningsgränsen blir också viktigare om fler föreningar och privata hyresvärdar, som föreslås ovan, ska anses bedriva momspliktig verksamhet. En höjd omsättningsgräns är därför en god idé.

Det finns även ett mer teoretiskt argument för att dagens omsättningsgräns är för låg. Keen & Mintz (2004) utvecklar en metod för att beräkna den samhällsekonomiskt optimala omsättningsgränsen för moms. I fördjupningsrutan visas att denna nivå kan uppskattas till 153 000 kronor per år, konservativt räknat. Ur en samhällsekonomisk synvinkel skulle en höjning av omsättningsgränsen därmed ge en vinst eftersom de insparade administrationskostnaderna skulle överväga skattebortfallet från de företag som hamnar under gränsen.[53]

Enligt mervärdesskattedirektivet får Sverige ha en omsättningsgräns på 90 000 kronor.[54] Omsättningsgränsen bör höjas till åtminstone denna nivå.[55] Enligt Skatteverket (2016) skulle det fördubbla antalet företag som inte behöver momsregistrera sig till 150 000 och minska skatteintäkterna med 600 miljoner kronor.

Man bör dock beakta att tröskeleffekter uppstår på grund av omsättningsgränsen, eftersom företag måste betala moms på hela omsättningen när de går över omsättningsgränsen. Man kan tänka sig att exempelvis undanta de första 90 000 kronorna av alla företags momspliktiga omsättning, men det skulle innebära ett ganska stort bortfall av skatteintäkter.[56]

Fördjupning: Optimal omsättningsgräns för moms

Keen & Mintz (2004) härleder följande formel för den samhällsekonomiskt optimala omsättningsgränsen för momsregistrering:

omsättningsgräns = (skattefaktor × SKV-kostnad + adm-kostnad) / ((skattefaktor – 1) × skattesats × mervärdeskvot),

där skattefaktorn visar den samhällsekonomiska kostnaden av en krona i offentliga utgifter, SKV-kostnad är Skatteverkets handläggningskostnad per momsredovisning, adm-kostnad är företagets administrationskostnad för att redovisa moms, skattesatsen är den aktuella skattesatsen för moms och mervärdeskvoten är andelen av ett genomsnittligt företags omsättning som är företagets eget mervärde.

Observera att formeln handlar om samhällsekonomisk effektivitet, inte maximering av skatteintäkter. Skattefaktorn är därför en nyckel. Den reflekterar det faktum att beskattning i allmänhet minskar incitamenten för arbete och investeringar och därför orsakar en förlust av samhällsekonomisk effektivitet. En krona i offentliga utgifter kostar därför mer än en krona ur ett samhällsekonomiskt perspektiv.

Intuitionen bakom formeln blir tydligare om den skrivs om:

omsättningsgräns × (skattefaktor – 1) × skattesats × mervärdeskvot = skattefaktor × SKV-kostnad + adm-kostnad.

Högerledet visar den samhällsekonomiska kostnaden av ett extra momsregistrerat företag: företagens egna administrationskostnader och Skatteverkets kostnader, justerade för att de måste skattefinansieras och därmed orsakar snedvridningar. Vänsterledet visar den samhällsekonomiska vinsten av ett extra momsregistrerat företag: skatteintäkterna ökar med skattesatsen multiplicerad med företagets eget mervärde, vilket leder till att andra skatter kan sänkas, vilket i sin tur skapar en samhällsekonomisk vinst. För ett företag som ligger på optimala omsättningsgränsen är dessa två faktorer lika stora, vilket betyder att samhället kan tjäna på varken en höjning eller sänkning av omsättningsgränsen. Därmed minimeras de samhällsekonomiska förlusterna av beskattning.

För att beräkna den optimala omsättningsgränsen i Sverige behövs uppgifter för alla dessa variabler:

– Skattefaktorn sätts till 1,3, vilket är det värde som används vid samhällsekonomiska analyser av infrastruktursatsningar (Trafikverket, 2018).

– Skatteverkets genomsnittliga handläggningskostnad för en momsregistrerad med låg omsättning är 120 kronor enligt Skatteverket (2016).

– Företagens administrationskostnad sätts till 9 000 kronor, enligt uppgift från Skatteverket (2006) för företag utan anställda, som räknats fram med löneutvecklingen för ekonomiassistenter.

– Skattesatsen sätts till 25 procent.

– Mervärdeskvoten sätts till 80 procent, vilket gäller för finska företag i närheten av omsättningsgränsen (Harju m fl, 2018).

Den optimala omsättningsgränsen kan nu beräknas till

(1,3 × 120 + 9 000) / ((1,3 – 1) × 25% × 80%) = 152 600.

Detta är klart högre än dagens omsättningsgräns på 30 000 kronor. Förmodligen är uppskattningen konservativ. Skatteverkets uppskattning av de egna handläggningskostnaderna framstår som orealistiskt låg och uppgiften om företagens administrationskostnader beskrivs som en ”minimiuppskattning”.

För att en gräns så låg som 30 000 kronor ska vara optimal krävs att Skatteverkets och företagets sammanlagda momshanteringskostnader endast uppgår till 1 800 kronor – några timmars arbete. Det verkar inte sannolikt att kostnaden är så låg.

Enhetlig moms

Efter 1991 års skattereform infördes en enhetlig momssats på 25 procent. Redan året efter sänktes dock matmomsen och därefter har fler och fler områden omfattats av de nedsatta skattesatserna (se tabell 3). Förutom livsmedel gäller de största nedsättningarna persontransporter, idrott, böcker, tidningar och uthyrning av hotellrum. De olika skattesatserna skapar en mängd samhällsekonomiska och administrativa problem, som diskuteras i avsnittet nedan. Sverige bör därför införa enhetlig moms.

Tabell 3. Nedsatta skattesatser och intäktsbortfall relativt 25 procents moms, 2019.

| Kategori | Skattesats | Intäktsbortfall i miljarder | |

| Oförändrade utgifter inklusive moms |

Oförändrade utgifter exklusive moms |

||

| Personbefordran | 6 % | 6,9 | 8,6 |

| Kommersiell idrott | 6 % | 2,2 | 2,7 |

| Tidningar och tidskrifter | 6 % | 1,7 | 2,1 |

| Kultur | 6 % | 1,1 | 1,4 |

| Böcker och broschyrer | 6 % | 1,0 | 1,3 |

| Upphovsrätter | 6 % | 0,4 | 0,4 |

| Förevisning av naturområden | 6 % | 0,2 | 0,3 |

| Transport i skidliftar | 6 % | 0,2 | 0,3 |

| Entré till djurparker | 6 % | 0,1 | 0,1 |

| Livsmedel | 12 % | 24,9 | 31,2 |

| Restaurang- och cateringtjänster | 12 % | 9,4 | 11,8 |

| Rumsuthyrning | 12 % | 2,0 | 2,5 |

| Vissa reparationer | 12 % | 0,2 | 0,3 |

| Försäljning av konstverk | 12 % | 0,02 | 0,02 |

| Summa | 50,3 | 62,9 | |

Källa: Regeringens skrivelse 2017/18:98, egna beräkningar.

Skillnaden mellan de två sista kolumnerna består i hur konsumenterna antas agera vid en skattehöjning. I det första fallet håller de sina utgifter oförändrade; de drar alltså ned på sin konsumtion om momsen höjs för att inte spendera mer (priselasticiteten är −1). I det andra fallet konsumerar de lika mycket och höjer alltså utgifterna om momsen höjs (priselasticiteten är 0).

Effekten av ökad momsersättning till kommuner och myndigheter ingår inte.

Problem med olika momssatser

Ett flertal problem uppstår på grund av de olika skattesatserna. Det största problemet är att hushållens konsumtionsval snedvrids eftersom de relativpriser som konsumenterna möter inte reflekterar samhällets kostnad för att producera varorna. Detta diskuteras i fördjupningsrutan. Sørensen (2010, sid 167) uppskattade att den samhällsekonomiska kostnaden av olika momssatser var 9 miljarder kronor 2008.

Atkinson & Stiglitz (1976) visar i en välkänd artikel att enhetlig moms i regel är optimalt i en modell med många varor och där politikerna bryr sig om fördelningspolitik. Så länge det finns en inkomstskatt (och bidragssystem) är det bättre att använda den för att omfördela i stället för att ha låg moms på varor som låginkomsttagare konsumerar. Med en inkomstskatt vet man per definition hur hög inkomst människor har och kan omfördela mellan inkomstgrupper som man vill, medan differentierad moms aldrig kan vara ett lika pricksäkert instrument för omfördelning.

Riksrevisionen (2018) visar i en granskning att den nedsatta matmomsen, som motiverats med fördelningspolitiska hänsyn, är ett mycket trubbigt verktyg för omfördelning. De fattigare inkomstgrupperna spenderar 16 procent av inkomsten på mat medan samma siffra är 13 procent för den rikaste tiondelen. Men eftersom de rikare hushållen lägger mer på mat i absoluta tal är det de som vinner mest på momsnedsättningen räknat i kronor. Riksrevisionen visar att åtgärder som barnbidrag och studiebidrag är mer träffsäkra än sänkt matmoms. Mervärdesskattesatsutredningen (SOU 2005:57) drog en liknande slutsats.[57]

Atkinson & Stiglitz (1976) identifierar ett undantag från principen om enhetliga konsumtionsskatter: Varor som är förknippade med arbete bör ha lägre skatt, och varor som är förknippade med fritid bör ha högre skatt. Intuitionen är att konsumtionsbeskattningen kan hjälpa till att lindra effekterna av den snedvridande beskattningen på arbete. Typiska tjänster som man kan argumentera för bör ha lägre skatt är barnomsorg och hushållstjänster, eftersom dessa kan möjliggöra ett större arbetsutbud. I praktiken är det dock svårt att veta vilken typ av konsumtion som är förknippad med ökad arbetstid.[58] Momsnedsättningar skapar också gränsdragningsproblem och öppnar för lobbying. Med tanke på detta bör man vara restriktiv med att tillämpa Atkinson–Stiglitz-regeln i praktiken. De nedsättningar som finns i Sverige verkar dessutom inte alls följa denna regel. I stället gäller många av nedsättningarna olika typer av fritidsaktiviteter (se tabell 3).

Ett annat undantag är varor som orsakar kostnader på det omgivande samhället (så kallade negativa externaliteter). Sådana hanteras dock bäst med punktskatter, som koldioxidskatt, eftersom samhällskostnaden beror på mängden som konsumeras av den aktuella varan, inte dess pris, och är oberoende av om produkten används av hushåll eller av företag.

Ett vanligt missförstånd, som figurerat i bland annat svenska statliga utredningar, är att skatten bör vara högre på prisokänsliga varor, alltså varor där konsumenterna inte drar ned sin konsumtion särskilt mycket om priset höjs. Det finns en uppfattning att det skulle minska den samhällsekonomiska kostnaden av skatten. I fördjupningsrutan förklaras varför detta bara gäller i en mycket enkel modell, och att det som är relevant i praktiken är resultaten från Atkinson & Stiglitz (1976).

Differentierad moms ökar företagens administrationskostnader. Skatteverket (2006) beräknade denna merkostnad till en halv miljard kronor årligen. I många fall leder olika skattesatser till komplicerade gränsdragningsproblem, tidvis med kostsamma skatteprocesser som följd.

Simhallar omfattas exempelvis av den 6-procentiga idrottsmomsen. Äventyrsbad betraktas dock som nöje och beskattas med 25 procent. Gränsdragningen mellan simhall och äventyrsbad avgörs av bland annat antalet vattenrutschkanor och deras öppettider.[59]

Skattenedsättningar på vissa varor leder ofta till krav på ytterligare nedsättningar. Ett exempel är förevisning av naturområden, som är belagd med 6 procents moms sedan den 1 januari 2018. En motivering var att det är nedsatt moms på liknande turismtjänster som inträden på djurparker, vissa sightseeingturer och fisketurer.[60]

En annan omdebatterad fråga är dansbandsmomsen. Konserter omfattas av den 6-procentiga kulturmomsen, men om publiken dansar till ett dansband räknas det inte som en konsert och 25 procents moms utgår. Krav finns därför på att sänka dansbandsmomsen till 6 procent. Men i så fall skulle nya problem uppstå. Varför ska annan typ av pardans inte ha samma skattenedsättning som dansband? Och hur blir det med nattklubbar?[61] Så länge momsen inte är enhetlig kommer det att finnas gränsdragningsproblem och orättvisor.

Företagare som debiterar fel moms av misstag kan drabbas av skattesmällar. I ett rättsfall visste inte ens Skatteverket vilken momssats som gällde och gav felaktig information till ett företag, men krävde ändå in den högre momssatsen i efterhand. Först efter en rättsprocess fick företaget tillbaka merparten av pengarna.[62]

Fördjupning: Samhällsekonomisk förlust av olika momssatser

Anta att konsumenten har 300 kronor att spendera och att staten behöver 100 kronor i skatteintäkter. Konsumenten kan lägga sina pengar på äpplen, som kostar 2 kronor styck exklusive moms, eller päron, som kostar 4 kronor styck exklusive moms. Momsen är i utgångsläget enhetlig, på 50 procent. Konsumenten väljer att köpa 60 äpplen för 3 kronor styck inklusive moms och 20 päron för 6 kronor styck inklusive moms.

Staten väljer nu att införa differentierad moms. Momsen på äpplen höjs till 100 procent så att styckpriset blir 4 kronor. Samtidigt avskaffas momsen på päron så att styckpriset blir 4 kronor. De nya skattesatserna är valda för att ge oförändrade skatteintäkter. Eftersom äpplen nu har blivit relativt dyrare än päron väljer konsumenten att flytta över en del av sin konsumtion från äpplen till päron. Hon väljer att köpa 50 äpplen och 25 päron. Precis som innan skatteförändringen spenderar konsumenten totalt 300 kronor och staten får in 100 kronor i skatteintäkter.

Detta betyder inte att allt är frid och fröjd. Det faktum att staten har infört olika momssatser snedvrider hushållens konsumtionsval. Konsumenten är i en sämre situation än tidigare. Hur vet vi det? Notera att det konsumtionsval som konsumenten gör efter skatteförändringen – 50 äpplen och 25 päron – hade hon haft råd med även före skatteförändringen. Ändå valde hon att köpa 60 äpplen och 20 päron. Konsumenten föredrar alltså 60 äpplen och 20 päron framför 50 äpplen och 25 päron. Men relativprisförändringen som införandet av differentierad moms orsakar tvingar konsumenten att göra ett sämre val. (Med de nya priserna har hon inte längre råd att köpa 60 äpplen och 20 päron.) Staten har alltså lika mycket skatteintäkter som tidigare men konsumenten är i ett sämre läge. Avsteget från enhetlig konsumtionsbeskattning har skapat en samhällsekonomisk förlust.

Fördjupning: Ska prisokänsliga varor ha högre skatt?

Ramsey (1927) är ett känt tidigt bidrag till teorin om optimala konsumtionsskatter. Ramseyregeln, som den vanligtvis används, går ut på att beskatta prisokänsliga varor högt och priskänsliga varor lågt. Den har använts som argument för höga skatter på prisokänsliga varor som energi, alkohol och tobak, och legat till grund för analyser i flera statliga utredningar.[63] Den bygger dock på så restriktiva antaganden att den i praktiken inte är relevant som vägledning för skattepolitiken.

Resonemanget bakom Ramseyregeln är att om staten vill minimera den samhällsekonomiska kostnaden av konsumtionsbeskattning ska den snedvrida konsumtionsvalen så lite som möjligt. Om beskattningen koncentreras till de varor där konsumenterna inte kommer att dra ned sin konsumtion särskilt mycket (där egenpriselasticiteten är låg) kan konsumtionsbeskattningens påverkan på individers val minimeras, är tanken.

Problemet är att ett nyckelantagande för att Ramseyregeln ska gälla är att priset på en vara inte påverkar efterfrågan på någon annan vara (alla korspriselasticiteter är noll). Det gör att det praktiska värdet av Ramseyregeln är litet, eftersom korspriselasticiteterna i praktiken skiljer sig från noll. I så fall är det resultatet från Atkinson & Stiglitz (1976) som är relevant: Varor som är förknippade med arbete bör ha lägre skatt, och vice versa – oavsett priskänslighet.

Om korspriselasticiteterna är noll stämmer förvisso Ramseyregeln, men den är då ekvivalent med Atkinson–Stiglitz-resultatet. Anledningen är som följer. Om skatten sänks på en priskänslig vara kommer individen att öka sin konsumtion av varan en hel del och totalt sett spendera mer pengar på varan.[64] Om individen inte drar ned sin konsumtion av någon annan vara, som är antagandet bakom Ramseyregeln, måste hon öka sin inkomst genom att arbeta mer. Ökad konsumtion av varan är alltså förknippad med ökad arbetstid. Ramseyregeln om att beskatta priskänsliga varor lågt är i detta fall bara ett annat sätt att uttrycka Atkinson–Stiglitz-resultatet att varor som är förknippade med arbete bör ha låg skatt.[65] Av denna anledning kan Ramseyregeln läggas åt sidan i diskussioner om konsumtionsbeskattning i en avancerad ekonomi.

Hur påverkas statsfinanserna?

Om de två nedsatta skattesatserna höjdes till 25 procent skulle skatteintäkterna öka med 50–60 miljarder kronor (se tabell 3 och 4).[66] Exakt hur mycket det blir beror på om konsumenterna väljer att spendera mindre när momsen höjs. Det hänger i sin tur ihop med vad man tänker sig att de ökade momsintäkterna ska användas till. Om de används till att öka den offentliga konsumtionen kommer konsumenterna att ha oförändrade disponibla inkomster. Det är då rimligt att tänka sig att de kommer att dra ned på sin konsumtion om momsen höjs, så att deras totala konsumtionsutgifter (inklusive moms) är oförändrade. En enhetlig moms på 25 procent skulle i detta fall inbringa 50 miljarder kronor. Om ökade momsintäkter däremot används till att sänka inkomstskatten eller höja bidragen kommer konsumenterna att ha mer pengar att spendera. Det rimliga antagandet är då att de köper lika mycket som tidigare och använder sina ökade inkomster för att finansiera de höjda priser som momshöjningen orsakar. I detta fall skulle en enhetlig moms på 25 procent inbringa 63 miljarder kronor.

Om momsen görs enhetlig som en intäktsneutral reform ska den sättas till 21,3 procent, som tabell 4 visar.[67] Frågan om nivån på den enhetliga momsen kan inte diskuteras isolerat utan måste vara en del av en större diskussion om de offentliga utgifterna och det önskvärda i skatteväxling mellan olika skattebaser. Den ligger därför utanför ramen för denna rapport.

Tabell 4. Förändring av skatteintäkterna vid enhetlig moms.

| Enhetlig skattesats | Statsfinansiell påverkan i miljarder | |

| Oförändrade utgifter inklusive moms |

Oförändrade utgifter exklusive moms |

|

| 15 % | −92 | −106 |

| 20 % | −18 | −22 |

| 21,3 % | 0 | 0 |

| 25 % | 50 | 63 |

| 30 % | 113 | 147 |

Siffror för 2019. Källa: Finansutskottet, egna beräkningar.

Skillnaden mellan de två kolumnerna består i hur konsumenterna antas agera vid en skatteförändring. I det första fallet håller de sina utgifter (inklusive moms) oförändrade; de drar alltså ned på sina inköp om momsen höjs för att inte spendera mer. I det andra fallet konsumerar de lika mycket och höjer alltså utgifterna om momsen höjs.

Effekt på momsersättning till kommuner och myndigheter ingår, men med antagandet att de i dag bara köper produkter med 25 procents moms.

Slutsatser

Momsen är en faktor i ett stort antal ekonomiska beslut. Det är därför viktigt att den är konstruerad så att den inte skapar snedvridningar och administrativa kostnader i onödan. Med denna utgångspunkt har rapporten visat att den svenska momsen, som till stor del styrs av ett EU-direktiv, har stora brister. Andra momssystem, i synnerhet det nyzeeländska, är modernare och bättre utformade, med bredare skattebas och en enhetlig skattesats.

De många undantagen från moms skapar stora problem eftersom ej momspliktiga företag inte får dra av momsen på sina inköp. Därmed har de incitament att bedriva produktion i egen regi. Jämfört med idealfallet om en enhetlig moms på all slutlig konsumtion innebär undantag från moms en överbeskattning när ej momspliktiga företag säljer till momspliktiga företag (exempelvis försäkringsbolag som försäkrar företag), eftersom det momspliktiga företaget inte kan dra av någon moms vid inköp från företag som omfattas av momsundantag, trots att det måste lägga moms på sin egen försäljning. Momsundantag innebär däremot en relativ underbeskattning när undantagna företag säljer till hushållen (exempelvis hemförsäkringar), eftersom mervärdet som det ej momspliktiga företaget skapar inte beskattas.

Av dessa anledningar bör så mycket som möjligt av ekonomin omfattas av moms. Om alla branscher är momsbelagda kommer momsen att flöda igenom företagen utan att påverka några beslut. Momsen blir en kostnad endast för hushållen, vilket i grunden är syftet med momsen.

I rapporten föreslås därför att Sverige lägger moms på spel, hyror och ideella föreningar. Samtidigt bör omsättningsgränsen för momsregistrering höjas så att mycket små företag och föreningar slipper den administrativa bördan av momsredovisning.

Merparten av undantagen måste åtgärdas på EU-nivå. Med inspiration från Nya Zeeland bör EU:s momssystem reformeras så att även sakförsäkringar, avgifter inom finanssektorn, kommersiella fastigheter, posttjänster, utrikesresor, sjukvård, utbildning, kommuner och myndigheter omfattas av moms. Man bör även undersöka olika modeller för att momsbelägga privatpersoners fastighetsaffärer och finansiella tjänster som finansieras indirekt genom lånemarginaler.

En momsbeläggning av i princip hela näringslivet beräknas öka skatteintäkterna med 13 miljarder kronor, som kan användas till lägre skattesatser för moms eller andra skatter. Huvudpoängen är dock att skapa en större likformighet mellan olika varor, tjänster och branscher.

Momsen bör också bli enhetlig, för att skapa neutralitet mellan olika typer av konsumtion och undvika gränsdragningsproblem. Den enhetliga skattesatsen skulle exempelvis kunna sättas till 21,3 procent som en intäktsneutral reform, eller höjas till 25 procent, vilket skulle öka skatteintäkterna med 50–60 miljarder som kan användas till skattesänkningar på andra håll.

Referenser

Atkinson, Anthony B & Stiglitz, Joseph E (1976), ”The design of tax structure: Direct versus indirect taxation”. Journal of Public Economics, 6 (1–2).

Benge, Matt, Pallot, Marie & Slack, Hamish (2013), ”Possible lessons for the United States from New Zealand’s GST”. National Tax Journal, 66 (2).

Conrad, Robert & Grozav, Anca (2008), ”Real property and VAT”. I: Krever, Richard (red), VAT in Africa. Pretoria: Pretoria University Law Press.

Copenhagen Economics (2016a), Wage tax on a rapidly changing Swedish financial sector. Rapport beställd av Svenska bankföreningen.

Copenhagen Economics (2016b), Effects of VAT-exemption for financial services in Sweden. Rapport beställd av Svenska bankföreningen.

Crawford, Ian, Keen, Michael & Smith, Stephen (2010), ”Value added tax and excises”. I: Mirrlees, James, m fl (red), Tax by Design: The Mirrlees Review. Oxford: Oxford University Press.

Diamond, Peter & Mirrlees, James (1971), ”Optimal taxation and public production I: Production efficiency”. Journal of Public Economics, 61 (1).

EU-kommissionen (2018), ”Study and reports on the VAT gap in the EU-28 member states: 2018 final report”. Rapport av Center for Social and Economic Research och Institute for Advanced Studies beställd av Generaldirektoratet för skatter och tullar. TAXUD/2015/CC/13.

de la Faria, Rita & Krever, Richard (2012), ”Ending VAT exemptions: Towards a post-modern VAT”. Working paper 12/28, Oxford University Centre for Business Taxation.

Fastighetsägarna, Hyresgästföreningen & Sabo (2017), Balanserade ekonomiska villkor: En skattereform för hyresrätten. Rapport.

Finansdepartementet (2009), ”Mervärdesskatt för den ideella sektorn, m.m.”. Ds 2009:58.