18 000 fler i arbete

#27 | IFAU bedömde att sänkningen av arbetsgivaravgifterna 2007 gav 6 000-10 000 nya jobb, men sysselsättningseffekten har underskattats kraftigt, visar en ny granskning av Sven-Olov Daunfeldt, Anton Gidehag och Niklas Rudholm.

Sammanfattning

- År 2007 sänkte Alliansregeringen arbetsgivaravgifterna för unga med mer än en tredjedel – från 32 till 21 procent. Syftet var att sänka ungdomsarbetslösheten genom att minska kostnaderna för att anställa unga.

- I denna rapport genomför vi en ny beräkning av den totala sysselsättningseffekten och den statsfinansiella kostnaden per jobb. Antalet jobb som skapades av skattesänkningen bedöms vara drygt 18 000 och det årliga intäktsbortfallet i statens budget cirka 440 000 kronor per jobb.

- En tidigare utvärdering från IFAU har pekat på att reformen gav 6 000–10 000 jobb och att intäktsbortfallet för staten motsvarade 1–1,6 miljoner kronor per jobb. Utvärderingen underskattar alltså antalet jobb och överskattar intäktsbortfallet för staten.

- Sverige har ett stort utanförskap, särskilt bland invandrare men också ungdomar och andra utsatta grupper. Exemplet med de sänkta arbetsgivaravgifterna visar att kostnaden att anställa är avgörande för att öka sysselsättningen. Om vi inte kraftigt minskar arbetskraftskostnaderna riskerar utanförskapet i Sverige att cementeras, med stora samhälleliga och sociala kostnader som följd.

Bakgrund

För varje hundralapp en arbetsgivare betalar i lön måste de betala ytterligare drygt trettio kronor i arbetsgivaravgifter. Arbetsgivaravgifterna i Sverige är alltså en stor del av kostnaderna för att anställa – närmare bestämt 31,42 procent av bruttolönen, eller knappt en fjärdedel av den totala lönekostnaden för företaget.

Kostnaden för att anställa är avgörande för sysselsättningen. Arbetsmarknaden är just en marknad, så lägre kostnad kommer – allt annat lika – att innebära högre sysselsättning. Politiker har inte möjlighet att direkt påverka lönerna i Sverige, eftersom de bestäms i förhandlingar mellan arbetsmarknadens parter. Däremot kan politiker justera arbetsgivaravgifterna, vilket påverkar företagens arbetskraftskostnader och därmed deras efterfrågan på arbetskraft.

Alliansregeringen använde sig av detta instrument när de sänkte arbetsgivaravgiften 11,1 procentenheter för alla anställda i åldrarna 19–25 år den 1 juli 2007, från 32,42 till 21,32 procent.[1] Syftet med sänkningen var att minska den relativt höga ungdomsarbetslösheten genom att göra det billigare för företagarna att anställa unga arbetstagare.

Var tredje ung människa har ingen eller mycket svag anknytning till arbetsmarknaden […] Det blir således alltmer tydligt att ungdomarnas inträde på arbetsmarknaden måste underlättas. En viktig förutsättning för att åstadkomma detta är att efterfrågan på ungdomars arbete ökar. (Prop. 2006/07:84, s 19)

Oppositionen ansåg att reformen var för kostsam och inte skulle få avsedd effekt på sysselsättningen. Det fick visst stöd av en studie från Institutet för arbetsmarknads- och utbildningspolitisk utvärdering, IFAU. Utvärderingen visade att mellan 6 000 och 10 000 nya arbeten hade skapats som en effekt av reformen, men att intäktsbortfallet i statens budget låg i spannet 1–1,6 miljoner kronor per jobb (Egebark & Kaunitz, 2013).

Senare studier har dock uppmärksammat att Egebark och Kaunitz troligen underskattade den totala sysselsättningseffekten av de sänkta arbetsgivaravgifterna för unga och därmed överskattade intäktsbortfallet för staten. I en artikel i den framstående tidskriften American Economic Review visar Saez, Schoefer & Seim (2019) att sysselsättningen för unga ökade med 2–3 procentenheter och att företag som har många unga anställda både anställde fler och höjde lönerna för såväl ungdomar som äldre.[2]

Skillnaden beror på att Egebark och Kaunitz uppskattar sysselsättningseffekten genom att jämföra om fler unga anställdes efter reformen jämfört med marginellt äldre som inte omfattades av reformen. De antar därmed implicit att det var unga som fick en »behandling« när arbetsgivaravgiften för unga sänktes. Problemet är att det är företagen som får en sänkning av arbetskraftskostnaderna och som sedan bestämmer vilka som de ska anställa till följd av denna kostnadsbesparing. Med andra ord är det företagen och inte de unga som får behandlingen.

Distinktionen som beskrivs ovan är viktig eftersom de sänkta arbetsgivaravgifterna för unga omfattade alla arbetstagare som var i åldern 19–25 år när reformen genomfördes. Detta innebär att arbetskraftskostnaderna för företagarna minskade i direkt relation till lönekostnaderna för alla anställda i företaget som omfattades av de sänkta arbetsgivaravgifterna. Detta ger upphov till två effekter: (i) en substitutionseffekt, och (ii) en skaleffekt. Egebark och Kaunitz analyserar enbart substitutionseffekten, det vill säga i vilken omfattning som företagarna anställer fler yngre arbetstagare när de blir relativt sett billigare. Skaleffekten innebär att företagarna också blir mer benägna att anställa fler arbetstagare, oavsett deras ålder, eftersom deras totala produktionskostnader minskade när arbetsgivaravgifterna för unga sänktes.

Ändå har IFAU-rapporten av Egebark och Kaunitz dominerat den politiska debatten i Sverige. De rödgröna partierna menade från början att reformen var ineffektiv, och efter valet 2014 beslutade den nytillträdda rödgröna regeringen att avskaffa sänkningen av arbetsgivaravgifterna för unga i tre steg, vilket ledde till att arbetsgivaravgiften för unga var helt återställd den 1 juni 2016. Efter avskaffandet har även flera Allianspartier anammat synen att skattesänkningen var ineffektiv.

I Januariavtalet lanserade regeringsunderlaget dock en liknande variant, ett förslag om ett så kallat ingångsavdrag som skulle innebära att arbetsgivaravgifterna togs bort under de första två åren för de nyanlända och ungdomar utan gymnasieutbildning som företagarna anställde. Förslaget fick dock inte stöd av en majoritet i riksdagen och genomfördes därför inte.

Den sänkta arbetsgivaravgiften och företagarnas behandlingsdos

Arbetsgivaravgifterna utgör en betydande del av de totala arbetskraftskostnaderna för företagarna. Arbetsgivaravgiften uppgår i dag till 31,42 procent av bruttolönen och betalas av arbetsgivaren. Den har höjts kraftigt: i början av 1970-talet uppgick avgiften till endast 11,65 procent.

När arbetsgivaravgiften för unga sänktes med elva procentenheter den 1 juli 2007 minskade företagarnas kostnader i proportion till lönekostnaderna för alla anställda som var i åldern 19–25 år. Denna skattesänkning för företagen kallar vi för reformens behandlingsdos. De företag som hade höga lönekostnader för unga fick en stor behandlingsdos, medan den var noll för de företag som inte hade några anställda som omfattades av de sänkta arbetsgivaravgifterna.

Vi kallar företagens behandlingsdos ß för företag i under året t. Bruttolönerna för unga kallar vi för W. Behandlingsdosen för när arbetsgivaravgiften för unga sänktes år 2007 kan alltså skrivas:

ß_it = 2006 = (0,3242 – 0,2132) × W_it=2006

Där ß_it är behandlingsdosen för företag i under år 2006, 0,3242 och 0,2132 är arbetsgivaravgifterna för unga före respektive efter reformen och W_it=2006 representerar de totala bruttolönerna som företaget betalade till 18–24-åringar under 2006.

Behandlingsdosen är beräknad utifrån information om de anställda året före det att reformen genomfördes, vilket innebär att den är exogent bestämd och inte påverkades av själva reformen.

För att uppskatta sysselsättningseffekten delar vi in företagen med unga anställda i fem lika stora behandlingsgrupper utifrån hur mycket deras skatt sänktes. Resultaten för företagen inom de olika behandlingsgrupperna jämförs med en kontrollgrupp bestående av företag som saknade unga anställda år 2006 och som därmed inte fick någon behandling till följd av reformen.

I tabell 1 visar vi företagens kostnadsbesparing till följd av de sänkta arbetsgivaravgifterna för unga, ordnade 1–5 utifrån behandlingsdosens storlek. Tabellen anger besparingarnas intervall samt medel- och medianvärden.

Tabell 1. Kostnadsbesparingar i kronor efter behandlingsgruppstillhörighet.

| Behandlingsgrupp | Kostnadsbesparing i kronor | Medel | Median |

| 1 | 124–10 205 | 6 060 | 6 165 |

| 2 | 10 217–20 310 | 15 075 | 14 986 |

| 3 | 20 323–30 812 | 25 352 | 25 277 |

| 4 | 30 824–59 634 | 42 168 | 40 547 |

| 5 | 59 647–5 391 096 | 172 697 | 103 782 |

Not. Kostnadsbesparingar i kronor i 2016 års prisnivå.

Resultaten visar att merparten av företagen fick mycket små kostnadsbesparingar till följd av de sänkta arbetsgivaravgifterna för unga. Endast företagen i den högsta behandlingsgruppen (grupp 5) fick mer än 60 000 kronor per år i minskade arbetskraftskostnader till följd av reformen, vilket är betydligt mindre än vad det kostar att anställa någon på heltid i Sverige. Resultaten visar dock att det finns en stor variation i kostnadsbesparingens storlek inom den översta behandlingsgruppen. Den genomsnittliga kostnadsbesparingen var knappt 173 000 kronor och den maximala kostnadsbesparingen uppgick till nästan 5,4 miljoner kronor.

Empiriskt angreppssätt

Genom att jämföra om företagen med en hög behandlingsdos anställde fler arbetstagare efter reformen jämfört med de företag som fick en mindre eller obefintlig sänkning av arbetskraftskostnaderna kan vi uppskatta sysselsättningseffekten av de sänkta arbetsgivaravgifterna.

En empirisk utmaning är att företagen i de olika behandlingsgrupperna inte är slumpmässigt utvalda. Företagen i kontrollgruppen, det vill säga de som inte fick någon sänkning av arbetskraftskostnaderna, är till exempel i genomsnitt mindre än de företag som fick kostnadsbesparingar till följd av reformen. Det medför att den senare gruppen är mer sannolik att anställa ytterligare en arbetstagare även utan en sänkning av arbetsgivaravgifterna, då anställningsbenägenheten generellt ökar med ett företags storlek (se till exempel Delmar, Davidsson & Gartner, 2003).

För att korrigera för skillnader mellan grupperna använder vi en DDD-modell[3] och rensar för underliggande skillnader mellan grupperna under tidsperioden 2003–2005, det vill säga innan reformen. Skillnaderna mellan grupperna 2003–2005 antas vara de skillnader över 2006–2008 som hade förelegat om reformen inte hade genomförts. DDD-modellen kontrollerar alltså för de andra faktorerna än kostnadsbesparingarna som kan resultera i olika utfall bland behandlade företag och kontrollföretag.[4]

Vi skattar samtliga sysselsättningseffekter över perioden 2006–2008, det vill säga vi studerar effekten av de sänkta arbetsgivaravgifterna för unga på antalet anställda upp till ett och ett halvt år efter att reformen genomfördes. Detta innebär att vi väljer att studera sysselsättningseffekterna när arbetsgivaravgifterna för unga sänktes år 2007, men inte effekterna av utvidgningen år 2009. Eftersom utvidgningen sammanfaller med finanskrisen kan resultaten riskera att bli svårtolkade. Den första sänkningen år 2007 kan också ha lett till att företagarna valt att anställa fler unga arbetstagare, vilket kan leda till ett självselektionsproblem. Slutligen begränsar vi analysen till den första sänkningen eftersom svårigheten att fånga en effekt ökar ju längre tid som gått sedan reformen, det vill säga risken att andra faktorer än sänkningen av arbetsgivaravgifterna påverkat resultaten ökar med antalet år sedan reformen genomfördes (Mian & Sufi, 2012).

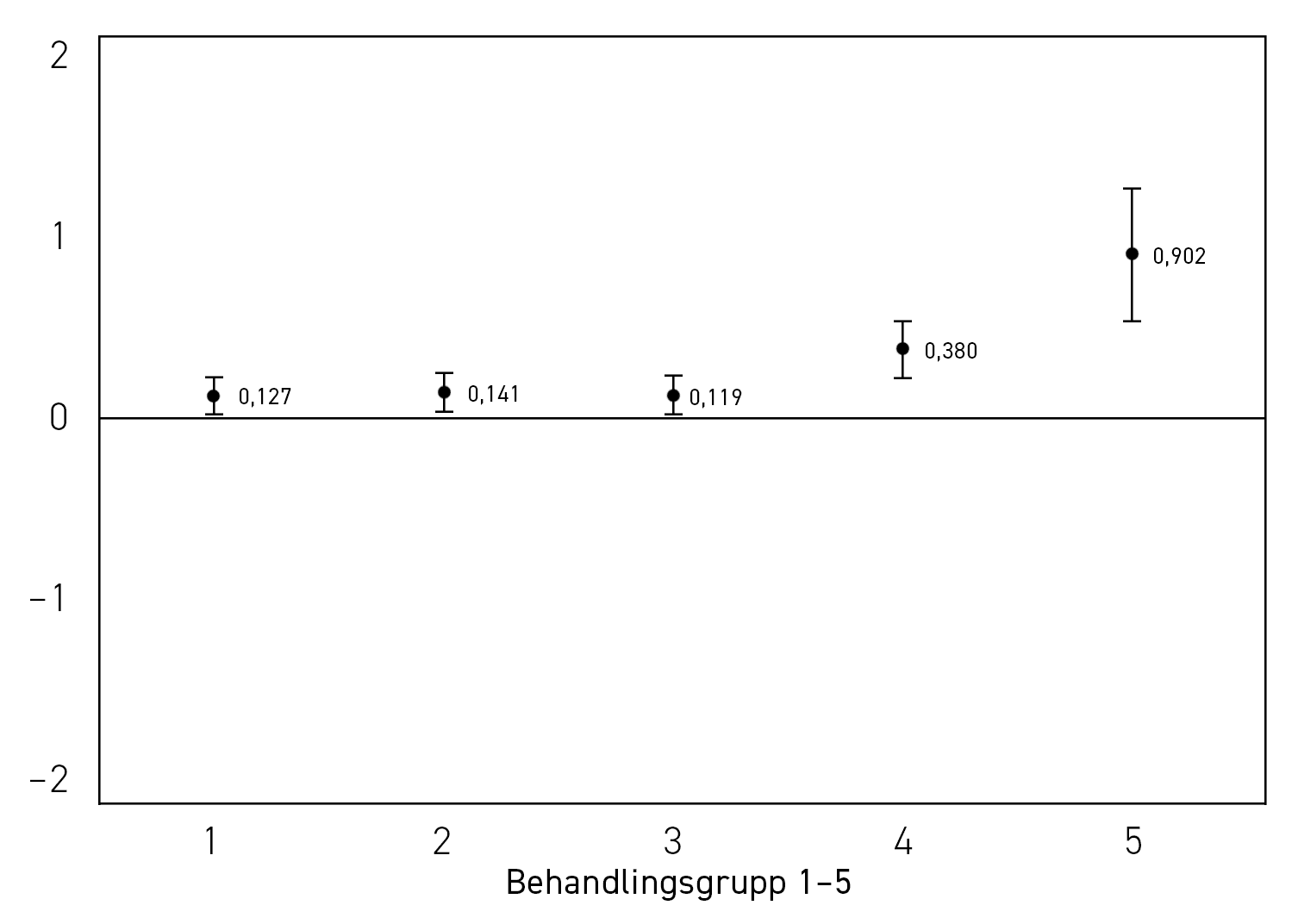

Resultaten från vår analys presenteras i figur 1 med punktestimat och det 95-procentiga konfidensintervallet. Den skattade sysselsättningseffekten är skild från noll med 95 procents säkerhet om konfidensintervallet inte skär x-axeln. Vi kan notera att effekten är positiv och statistiskt signifikant för samtliga behandlingsgrupper. Detta innebär att vi för samtliga grupper kan förkasta hypotesen att företagarna i behandlingsgrupperna inte har ökat antalet anställda till följd av de sänkta arbetsgivaravgifterna för unga, jämfört med kontrollgruppen.

Figur 1. Förändring av antalet anställda per behandlingsgrupp av de sänkta arbetsgivaravgifterna för unga, jämfört med företag utan unga anställda.

Enligt resultaten ökade företagarna som sparade mellan cirka 31 000 och 60 000 kronor per år (grupp 4) antalet anställda med i genomsnitt 0,38 individer per företag. Effekten är ännu större för de företagare som ingår i den behandlingsgrupp som fick den största kostnadsbesparingen när arbetsgivaravgifterna för unga sänktes. Enligt punktestimatet som presenteras i figur 1 ökade företagarna i denna grupp antalet anställda med i genomsnitt 0,9 arbetstagare till följd av reformen. Notera också att konfidensintervallet för den högsta behandlingsgruppen inte överlappar konfidensintervallen för de tre lägsta behandlingsgrupperna. Detta innebär att de företagare som fick de största kostnads-besparingarna ökade antalet anställda mer till följd av de sänkta arbetsgivaravgifterna för unga än de företagare som fick mindre kostnadsbesparingar.

Resultaten visar en tydlig och positiv koppling mellan kostnadsbesparingarnas storlek och den efterföljande sysselsättningstillväxten. De företag som fick den största kostnadsbesparingen när arbetsgivaravgifterna för unga sänktes ökade antalet anställda mer jämfört med de företag som fick mindre sänkningar, alternativt inte hade några unga anställda över huvud taget. Totalt beräknar vi att de sänkta arbetsgivaravgifterna för unga skapade 8 800–27 500 jobb under perioden 2007–2008, med en bästa uppskattning på 18 100 jobb.[5] Detta kan jämföras med Egebark & Kaunitz (2013) som beräknade att reformen skapade mellan 6 000–10 000 jobb.

Egebark och Kaunitz beräknade den statsfinansiella kostnaden per jobb i termer av uteblivna arbetsgivaravgifter. De fann att summan av dessa uteblivna intäkter uppgick till 9,9 miljarder kronor år 2008 (Egebark & Kaunitz, 2013, s 34). Genom att dividera dessa uteblivna intäkter med antalet jobb fann de att intäktsbortfallet per jobb uppgick till cirka 1–1,6 miljoner kronor per år, med punktestimatet 1,2 miljoner kronor. Om vi i stället nyttjar våra siffror finner vi att intäktsbortfallet per jobb uppgår till mellan cirka 360 000 och 1,1 miljoner kronor per år, med punktestimatet 547 000 kronor.

Detta är dock ett förenklat och statiskt sätt att räkna på eftersom reformen även: (i) gav upphov till skatteintäkter från de jobb som skapades, samt (ii) minskade de offentliga utgifterna i de fall individer som tidigare var arbetslösa eller utanför arbetskraften fick ett arbete. Effekt (ii) är svår att beräkna eftersom vi inte vet hur många arbetstagare som kom från arbetslöshet eller från utanför arbetskraften. Vi bortser därmed från den effekten i vår beräkning av den statsfinansiella kostnaden per jobb.

Vi skattar effekt (i) genom att utgå från Egebark & Kaunitz (2013) uppgift att storleken på de uteblivna arbetsgivaravgifterna år 2008 uppgår till 9,9 miljarder, vilket innebär att den totala bruttolönesumman för de unga är knappt 90 miljarder kronor.[6] År 2008 var 480 400 individer i åldrarna 15–24 år sysselsatta vilket ger oss en genomsnittlig årlig bruttolön per anställd på 186 000 kronor.[7] För att kunna uppskatta de totala skatteintäkterna behöver vi veta den genomsnittliga skattesatsen på dessa arbetsinkomster. Med en genomsnittlig kommunalskatt på 32 procent samt arbetsgivaravgiftsnivån för unga respektive äldre får vi skattesatsen 53,32 procent för unga (32 + 21,32) och 64,42 procent för övriga arbetstagare (32 + 32,42).

Av de totalt 18 100 jobben finner vi att cirka 12 600 jobb var inom målgruppen 19–25 år och således att 5 500 jobb skapades utanför målgruppen (se Daunfeldt, Gidehag & Rudholm, 2019, s 24–28). Genom att nyttja dessa siffror kan vi konstatera att de sänkta arbetsgivaravgifterna genererade knappt två miljarder kronor i skatteintäkter per år.[8] Dessa intäkter måste också beaktas för att ge en rättvis bild över statens intäktsbortfall per jobb av de sänkta arbetsgivaravgifterna för unga. Genom att dra bort dessa intäkter från kostnaden i termer av uteblivna arbetsgivaravgifter får vi ett totalt intäktsbortfall som uppgår till knappt 8 miljarder kronor per år.[9] Detta totala intäktsbortfall dividerar vi sedan med antalet jobb (se fotnot 5) och finner då att det årliga intäktsbortfallet per jobb är mellan cirka 291 000–908 000 kronor, med ett punktestimat på 440 000 kronor per jobb och år.

Slutsatser och policyimplikationer

Det var företagarna som fick en arbetskraftskostnadssänkning när arbetsgivaravgiften för unga sänktes år 2007. Kostnadsbesparingen var relaterad till lönekostnaden för alla unga arbetstagare som var anställda vid tidpunkten för reformen och gav upphov till en skaleffekt som innebar att företagarna även anställde individer som inte direkt omfattades av de sänkta arbetsgivaravgifterna för unga.

Resultaten i rapporten visar att de flesta företagare fick marginella kostnadsbesparingar när arbetsgivaravgifterna för unga sänktes år 2007, men att de företagare som hade många unga anställda fick substantiella kostnadsbesparingar. Resultaten visar att de senare företagen ökade antalet anställda mer än företagen som fick en liten kostnadsbesparing, alternativt ingen minskning alls av arbetskraftskostnaderna.

Totalt beräknar vi att de sänkta arbetsgivaravgifterna för unga skapade 18 100 jobb under perioden 2007–2008, vilket tyder på att IFAU tidigare har underskattat sysselsättningseffekten av reformen och därmed också överskattat den årliga statsfinansiella kostnaden per jobb. Vi finner att den statsfinansiella kostnaden per jobb var cirka 440 000 kronor per år, vilket är betydligt mindre än de 1,2 miljoner kronor som tidigare rapporterades av IFAU.

Vi kan dock konstatera att de sänkta arbetsgivaravgifterna för unga innebar ett relativt omfattande intäktsbortfall sett ur ett statsfinansiellt perspektiv, trots att den skapade relativt många arbetstillfällen. Detta beror på att sänkningen var generell och riktades mot alla unga arbetstagare som omfattades av reformen. De förslag som senare har diskuterats inriktas i stället mot flödet av ny arbetskraft. Förslaget om ett ingångsavdrag innebär exempelvis att arbetskraftskostnaden sänks när företagarna rekryterar nyanlända och unga som inte hade avklarat en gymnasieutbildning. Problemet är att avdraget är tidsbegränsat i två år och att kostnadsbesparingen troligen blir för liten för att företagarna ska välja att nyanställa i någon större omfattning. Denna typ av förslag är således mindre kostsamma ur ett statsfinansiellt perspektiv, men sysselsättningseffekten blir sannolikt för liten för att reformen ska vara värd att genomföra.

Vår slutsats är att det i stället behövs betydande icke-tidsbegränsade sänkningar av arbetskraftskostnaderna för att företagarna ska välja att öka antalet anställda i den omfattning som krävs för att bryta utanförskapet i Sverige. De reformer som har genomförts, eller som nu föreslås, är bekymmersamma av två anledningar. För det första är den statsfinansiella kostnaden av att skala upp reformerna till den nivån där de blir effektiva i att bekämpa utanförskapet för hög. För det andra är företagarnas kostnadsbesparingar för små för att de ska välja att nyanställa i någon högre utsträckning. Sysselsättningseffekten av reformerna blir därmed för marginell för att det omfattande utanförskapet som finns på den svenska arbetsmarknaden ska kunna brytas.

I ljuset av coronakrisen har både regeringen och vissa oppositionspartier föreslagit avskaffade arbetsgivaravgifter. Förhoppningsvis blir det inte bara en tillfällig krisåtgärd, utan en sänkning som i någon modifierad form kan vara kvar permanent. Våra resultat visar att justeringar av arbetsgivaravgifterna kan göra skillnad för att få upp sysselsättningen. Det räcker dock inte med sänkta arbetsgivaravgifter för att lösa utanförskapsproblemen på den svenska arbetsmarknaden. Sverige behöver också fler reformer som minskar arbetskraftskostnaden för att fler ska kunna etablera sig på den svenska arbetsmarknaden. Om detta inte sker kommer utanförskapet i Sverige att cementeras och fördjupas, med stora samhälleliga och sociala kostnader som följd.

Noter

[1] Under det första halvåret var sänkningen begränsad till 9,71 procentenheter. Således var reformen inte fullt genomförd förrän i början av år 2008. Alliansregeringen genomförde ytterligare en sänkning på cirka sex procentenheter den 1 januari 2009 och målgruppen utökades då till att omfatta alla arbetstagare under 27 år. 2009 sänktes också arbetsgivaravgifterna generellt från 32,42 till 31,42 procent.

[2] Liknande resultat, men med ett annat angreppssätt, presenteras också av Daunfeldt, Gidehag & Rudholm (2019), som till skillnad från Saez, Schoefer & Seim (2019) beräknar det totala antalet jobb som skapades av reformen och därmed också kan beräkna intäktsbortfallet för staten per skapat jobb.

[3] »Difference-in-difference-in-difference«, se Gruber (1994); Chetty, Looney & Kroft (2009).

[4] För en mer utförlig beskrivning av den empiriska modellen, se Daunfeldt, Gidehag & Rudholm (2019).

[5] Varje behandlingsgrupp består av ca 10 800 företag. Genom att multiplicera punktestimaten i figur 1 med antalet företag får vi antalet jobb. (0,127 × 10 878) + (0,141 × 10 864) + (0,119 × 10 854) + (0,38 × 10 878) + (0,902 × 10 866) = 18 140. Siffrorna 8 800 och 27 470 jobb får vi på motsvarande sätt med de nedre respektive övre gränserna i konfidensintervallen.

[6] Arbetsgivaravgifterna sänktes med 11,1 procentenheter av bruttolönen, vilket innebär att den totala bruttolönesumman är 9,9 / 0,111 = 89,2.

[7] Vi saknar information om antalet anställda i åldersintervallet 19–25 år och använder därför 15–24 år i stället.

[8] Skatteintäkter beräknas enligt genomsnittslön × skattesats × antal jobb. För unga: 185 656 × 0,5332 × 12 602 = cirka 1,247 miljarder kronor. För andra arbetstagare: 185 656 × 0,6442 × 5 538 = cirka 662 miljoner kronor. Vi antar således samma genomsnittslön för de båda grupperna.

[9] (9,9 – 1,91 = 7,99 miljarder kronor). 9,9 miljarder kan betraktas som det statiska intäktsbortfallet och 7,99 miljarder som det dynamiska intäktsbortfallet, det vill säga det intäktsbortfall som kvarstår när de skatteintäkter som skapats genom dynamiska effekter har vägts in.

Referenser

Chetty, Raj; Looney, Adam & Kroft, Kory (2009). »Salience and taxation: Theory and evidence«, American Economic Review, 99:4.

Daunfeldt, Sven-Olov; Gidehag, Anton & Rudholm, Niklas (2019). »How do firms respond to reduced labor costs? Evidence from the 2007 payroll tax reform«, Institute of Retail Economics, HFI Working Paper, no. 3.

Delmar, Frédéric; Davidsson, Per & Gartner, William B (2003). »Arriving at the high-growth firm«, Journal of Business Venturing, 18:2.

Egebark, Johan & Kaunitz, Niklas (2013). »Do payroll tax cuts raise youth employment?«, IFAU, 2013:27.

Gruber, Jonathan (1994). »The incidence of mandated maternity benefits«, American Economic Review, 84:3.

Mian, Atif & Sufi, Amir (2012). »The effects of fiscal stimulus: Evidence from the 2009 cash for clunkers program«, The Quarterly Journal of Economics, 127:3.

Pensionsmyndigheten (2018). Äldre med låga inkomster. Rapport 2018-06-04.

Prop. 2006/07:84. Nedsättning av socialavgifter för personer som fyllt 18 men inte 25 år.

Saez, Emmanuel; Schoefer, Benjamin & Seim, David (2019). »Payroll taxes, firm behavior, and rent sharing: Evidence from a young workers tax cut in Sweden«, American Economic Review, 109:5.